パーソナルファイナンスニュース

【新NISA】20年間「月5万円」を積立投資「途中で100万円取り崩し」その後運用を続けた場合をシミュレーション

宮野 茉莉子

夏のボーナス支給シーズンが到来し、家計に少しゆとりを感じる方もいるのではないでしょうか。

しかし、定年退職後の年金生活ではボーナスがないことが一般的で、同じ年金収入でやりくりしなければなりません。

また年金から税金や保険料が天引きされるケースも少なくないため、額面と手取り額のギャップを知ることも大切です。実際、筆者がかつて地方公務員として自治体の窓口で相談に乗る際も、手取り額に関する問い合わせは多かったものです。

年金が少なくても、天引きされることはあるのでしょうか。

そこで本記事では、厚生年金(国民年金を含む)が月10万円未満の受給者の割合とともに、ここから天引きされるお金があるのかについて検証していきます。

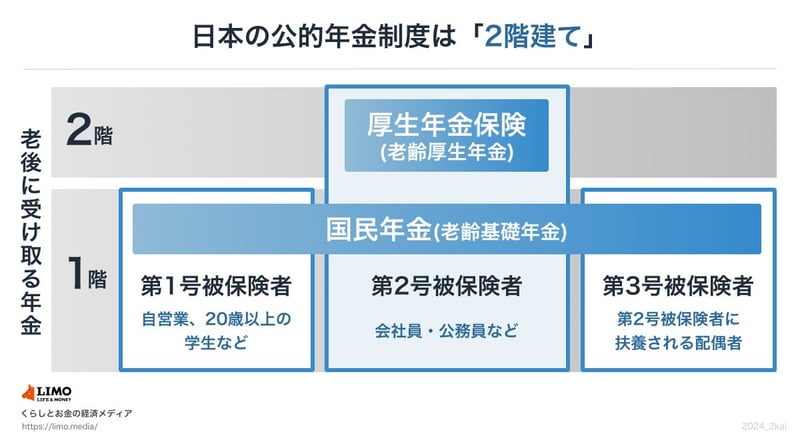

まず、公的年金には「国民年金と厚生年金」があり、両者の違いを押さえておくことが大切です。

下の図を見るとわかりやすいですが、日本の年金制度では基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造になっています。

原則として、1階部分にあたる国民年金は国内在住の20歳以上60歳未満の全ての人が加入対象となります。所得に限らず、国民年金保険料は全員一律です。ただし年度ごとに改定があり、2026年度は月額1万7920円を支払います。

次に2階部分にあたる厚生年金ですが、こちらは企業や官公庁などで働く人たちが、国民年金に上乗せする形で加入します。

厚生年金保険料は標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率をかけて計算されるため、個人によって異なります。また将来の受給額も「年金加入月数」と「納めた保険料」によって決まるため、一人ひとり大きく異なります。

同じ厚生年金加入者でも、収入が低い場合や加入期間が短かった場合は、受給額が月10万円未満になるケースもあるのです。

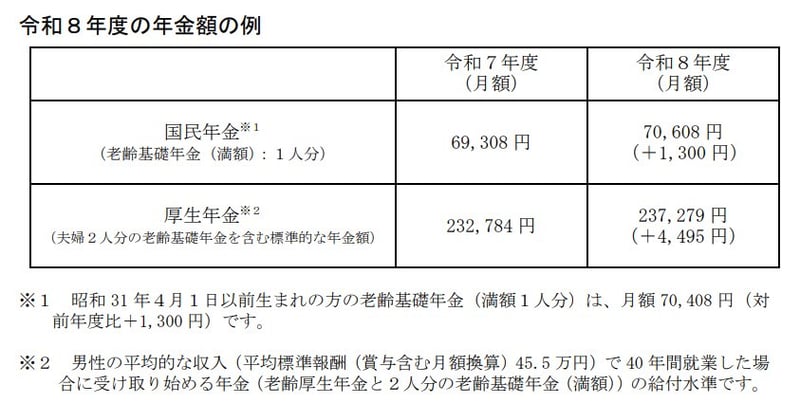

厚生労働省によると、2026年度の年金額の例は次のとおりです。

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円 ※2 平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

年金額は毎年改定されており、こちらの改定額が反映されたのは先日6月15日の支給分(4月・5月分)からでした。次回の支給日は8月14日(金)です。

厚生年金の目安額が23万7279円となっていますが、これは夫婦2人分の合計です(ただし妻は厚生年金に加入していない想定)。

1人分の厚生年金額がわかりにくいため、次章では「実際に支給された平均額」から、厚生年金の金額を抜粋してみていきましょう。

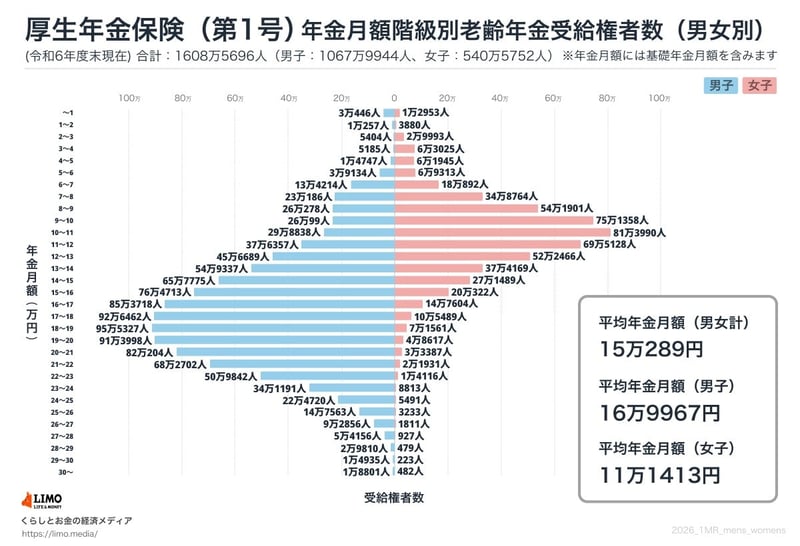

ここからは、厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の受給額分布を見ていきます。

※国民年金部分を含む

全体の平均は月額約15万円ですが、男女別では男性が約17万円、女性が約11万円と6万円近い差があります。

厚生年金の総受給権者数は1608万5696人。このうち年金月額が10万円未満の階級別人数は次のとおりです。

合計すると305万3974人が「月10万円未満」の受給者となり、これは全体の約19.0%に相当します。およそ5人に1人が、厚生年金加入者でありながら月10万円に届いていない計算です。

背景には、加入期間が短かったり現役時代の収入が低めだったりといった事情があると考えられます。また、グラフが示すとおり女性の平均が11万円台にとどまっていることから、女性の受給者がこの「月10万円未満」のボリュームゾーンに多く含まれているとみられます。

ここで気になるのが、「厚生年金が10万円未満でも天引きされるのか」という点です。

天引き(特別徴収や源泉徴収)の条件についてくわしく見ていきましょう。

年金から天引きされるお金には、主に次の種類があります。

年金から上記のお金が天引きされるには条件があります。

まず税金(所得税と復興特別所得税および住民税と森林環境税)は、そもそも課税されなければ当然ながら天引きはありません。

65歳以上であれば、年金月額10万円未満(年120万円)は所得税・住民税ともに非課税となる水準のため、天引きはありません。これは公的年金等控除と基礎控除等が適用されるためです。

一方で社会保険料には「非課税」という概念がなく、どれだけ収入が低くても支払う義務があります。特別徴収を行う条件のひとつに「年間の受給額が18万円以上」というものがあるので、年金月額10万円未満でも天引きの対象になる可能性があるでしょう。

※2分の1判定(介護保険料と各種特別徴収の対象となるお金の合計額が、各支払期に支払われる特別徴収対象年金額の2分の1を超える場合は対象外とするという判定)は自治体が行うため、個別のケースによって異なります

そもそもが非課税の場合を除いて、もし天引き対象にならなかったとしても「支払わなくていい」というわけではありません。

天引き(特別徴収)の対象外の場合は普通徴収となり、口座振替や納付書等で支払わないといけないのです。

老後もこのような負担が続くことは知っておきましょう。

厚生年金は国民年金より手厚いとはいえ、「月10万円未満」が全体の約2割を占めるのが実態です。

平均額の数字だけを見て安心するのではなく、自分自身の見込み額を「ねんきん定期便」や「ねんきんネット」で早めに確認しておくことが大切です。

その際は、手取り額も意識しておきましょう。

地方公務員・保険代理店出身。証券外務員二種保有。自治体で国民健康保険の賦課や高額療養費、退職に伴う年金切り替え等の実務に従事。複雑な社会保障制度に精通し、現在はLIMO編集部で年金・貯蓄・退職金等の金融情報を発信。

PROFILE

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。