宮野 茉莉子

老後資金や年金に対して不安が高まる現代。厚生労働省「令和7(2025)年 人口動態統計月報年計(概数)を公表します」によれば、令和7年の出生数は67万1236人となっており、過去最少、かつ10年連続減少となっています。

少子高齢化が進む日本においては自身で老後資金を備える必要がありますが、「貯金だけでは老後資金を貯められない…」と不安を感じる方もいるでしょう。金融商品には複数の種類があり、効率的に資産を増やすには運用をするのも一つですが、「リスクが気になってなかなか踏み出せない」「難しそうで調べるのが面倒」という声は筆者の周りでもあります。

今回は初心者向けの運用として、新NISA制度を利用した積立投資についてシミュレーションをご紹介します。長く続けるからこそ途中で取り崩すケースも気になりますから、途中で取り崩し、その後運用を続けたケースの試算をみてみましょう。

新NISAは、投資で得た利益が非課税になる制度です。取り崩しを考えるうえで関わる点も、あわせて整理します。

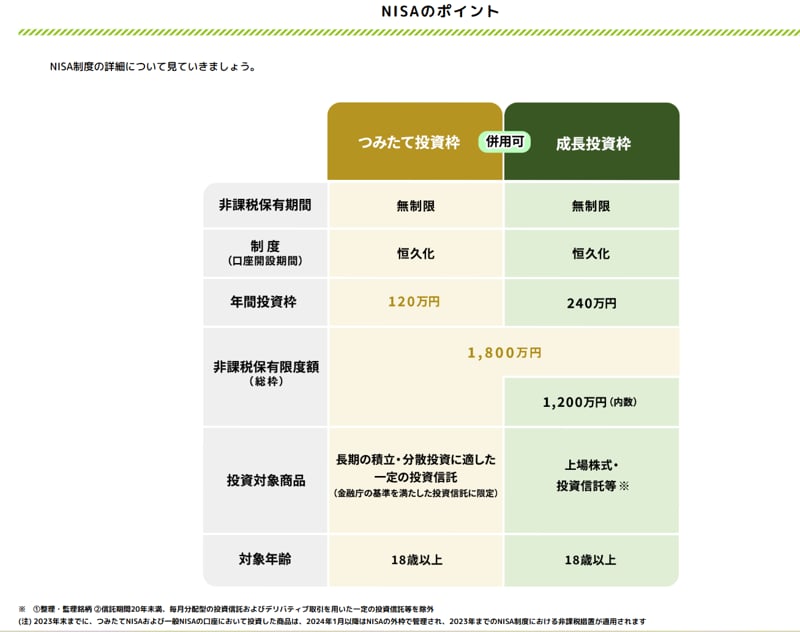

併用した場合、年360万円となります

非課税保有限度額について、運用中に途中で取り崩しても、売った分の枠は翌年に戻ってきます。つまり、いざというときに引き出しても、また使い直せるというわけです。

新NISAは、原則60歳まで引き出せないiDeCoに比べると、自分の好きなときに途中で引き出せるという特徴があります。長い人生、途中で資産を取り崩す必要がでる局面もあるでしょう。

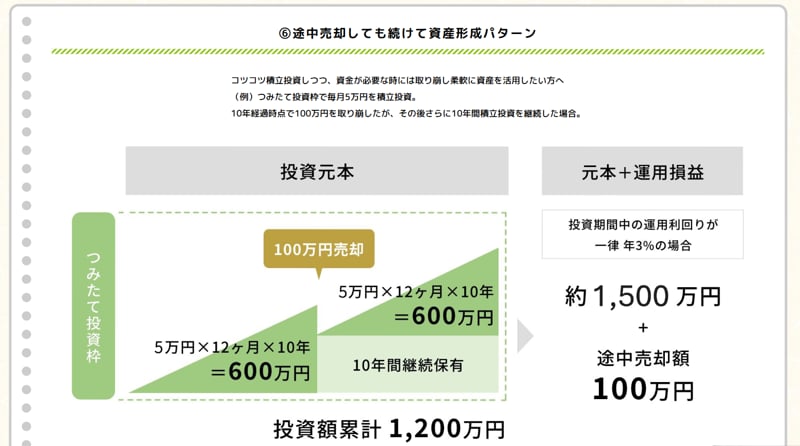

今回は金融庁の「NISAの活用事例」を参考に、月5万円を20年間積み立てるなかで、10年が経った時点で100万円を取り崩し、その後も積み立てを続けるというケースではいくらになるかをみていきましょう。

同庁のシミュレーションによると、20年間に投資する累計の元本は1200万円。そのうち、10年目に100万円を引き出します。

仮に一律年利3%で運用できたとすると、手元に入る総額は合計約1600万円(内訳は最終的な運用残高約1500万円+途中売却額100万円)となる試算です。

取り崩した分一時的に資産は減りますが、その後も運用を続けるあいだは複利の効果が働き続けます。長い目で見れば途中で引き出しても、運用を続けることで資産形成を立て直せる可能性はあるでしょう。

一方で、年利3%はあくまで一定で運用できた場合の前提となることにご留意ください。

新NISAは途中の取り崩しができるのは安心できますが、気をつけたい点もあります。

まず、値下がりしている局面で売ると、その時点で損失が確定してしまいます。取り崩すなら、本当に必要な分にとどめ、できれば値動きが落ち着いているタイミングと考えておきたいところです。

また頻繁に売買を繰り返すと、長期・分散・積立というつみたて投資の利点を活かしにくくなりますので、あくまで「いざというときの引き出し」とするといいでしょう。

投資信託が現金化されるまでにも日数がかかるため、取り崩す際には余裕をもって売却を行う必要がある点にもご注意ください。

新NISAは運用なのでリスクがありますが、老後に不安を抱える現代では資産を築く選択肢の一つになります。

まずは無理のない金額で続けながら、もしものときの取り崩しも「使える選択肢」として頭の片隅に置いておくのも一つです。また、あわせて積立金額についてもライフイベントなどに応じて無理のない範囲で見直すといいでしょう。

なお、試算は一定の前提に基づくものです。ご自身の場合については情報収集やシミュレーションをおこない、納得のいく運用を考えてみてくださいね。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。