パーソナルファイナンスニュース

【2026年最新】あなたの年金はいくら?厚生年金・国民年金の「平均額」と「これまでの推移」をグラフで解説

安達 さやか

年金収入と生活費のバランスから読み解く赤字額の目安。働くシニアの貯蓄分布や平均余命を考慮した、計画的な老後資金の管理術。

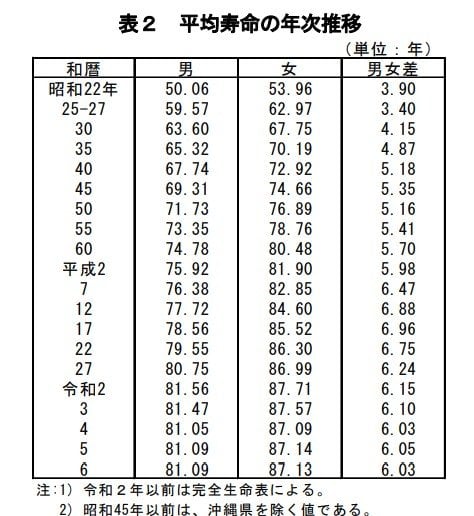

私たちは日頃「平均寿命」という言葉を何気なく使っていますが、これは0歳の平均余命を指します。

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに下回りました(▲0.01年)。また、平均寿命の男女差は6.03年で、前年より▲0.01年とわずかながら縮まっています。

過去の推移も見てみましょう。

長期的なデータを見ると、男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びてきたことを実感することができます。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

65歳以上世帯の家計データや生活意識の調査結果は、シニア層の多くが年金と貯蓄のバランスに配慮しながら日々のやりくりを行っている実態を示しています。光熱費などの負担が増えるこの時期、ご自身の家計を守るために以下の視点で現状を点検してみてください。

まずは、平均余命のデータを用いて「残りの老後期間」を大まかに設定し、手元の貯蓄が何年持つかを逆算してください。

赤字であること自体は無職世帯の標準的な姿ですが、そのペースが想定寿命を超えてしまう場合は、通信費などの固定費削減や、パート等の無理のない範囲での就労による収入補填を検討したいところです。

現在の年金手取り額の範囲内で生活費が収まっている場合、家計の基礎は非常に安定しています。次のステップとして、インフレ(物価上昇)による預貯金の実質的な価値目減りに備え、当面使わない余剰資金を新NISA等の非課税制度を活用して分散保有するアプローチを検討してください。

世間の平均値や他人の貯蓄額に焦る必要はありません。ご自身のリアルな年金収入と手元の貯蓄額、そして平均余命という客観的なデータに基づいて家計のサイズを調整すること。この地道な現状把握と計画的な管理こそが、インフレ時代を乗り切る防衛策となるでしょう。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。