パーソナルファイナンスニュース

年金生活者支援給付金、夫婦で「2万2480円」「3万4776円」振り込まれるケースとは?対象者と請求手続きを確認

太田 彩子

食品の値上げが止まりません。帝国データバンクの「食品主要195社価格改定動向調査」によると、2026年の食品値上げは6月が1078品目、7月は2269品目と予定されており、値上げの波が続いています。年金が収入の柱となる世代にとって、毎月の支出が増えることは家計への負担に直結します。

こうしたなか、ひとりで老後を過ごすおひとりさまは、貯蓄と毎月の収支をどう見ておけばよいのでしょうか。まずは同世代の貯蓄額から確認していきましょう。

今回は、60歳代・70歳代おひとりさま(単身世帯)の平均貯蓄額と中央値を確認したうえで、老後のひと月の家計収支もみていきます。

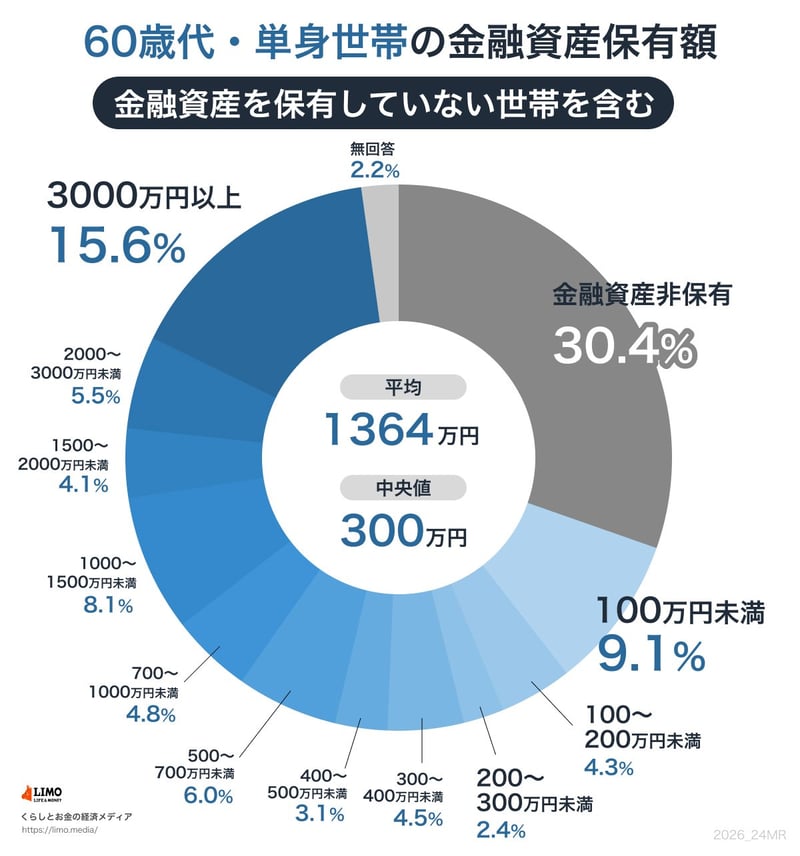

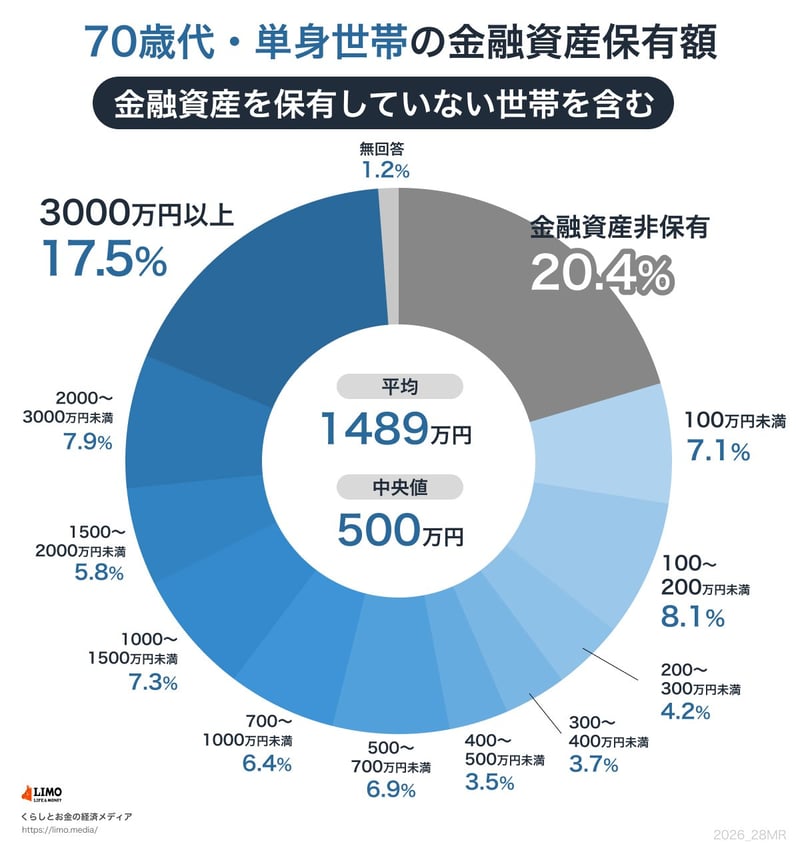

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、60歳代・70歳代おひとりさまの金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」をもとにLIMO編集部作成

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」をもとにLIMO編集部作成

どちらの年代も、平均が中央値を上回っています。60歳代は平均1364万円に対して中央値は300万円、70歳代は平均1489万円に対して中央値500万円。多くの人の実感により近いのは、金額の低い中央値ではないでしょうか。

金融資産を持たない「貯蓄ゼロ」の人は、60歳代で30.4%、70歳代で20.4%。年代が上がると貯蓄ゼロの割合はやや下がりますが、それでも70歳代で5人に1人です。反対に「2000万円以上」ある人は60歳代21.1%、70歳代25.4%と、こちらは年代とともに増えます。同じおひとりさまでも、蓄えの差は小さくないことがうかがえます。

では、老後のおひとりさまは毎月どのような家計で暮らしているのでしょうか。総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯の1カ月の収支は次のとおりです。

収入の大半は年金などの社会保障給付です。これに対して、毎月の生活にかかる消費支出は約14万8000円。差し引きで毎月およそ3万円が不足し、足りない分は貯蓄を取り崩して補うのが一般的です。

毎月3万円の不足は、1年で約36万円。仮に20年続くと700万円を超える計算になります。これはあくまで平均値をもとにした単純な試算で、実際の収支は一人ひとり異なります。とはいえ、先ほどの中央値300万〜500万円という貯蓄額と照らすと、年金以外の備えや、無理のない範囲で収入を得る工夫もあわせて考えておきたいところです。

60歳代・70歳代おひとりさまの貯蓄は、中央値でみると300万〜500万円。一方で、65歳以上の単身無職世帯の家計は毎月およそ3万円の赤字となり、不足分は貯蓄でまかなうことになります。物価高が続くいまは、この不足がさらに広がる可能性もあります。

年金などの収入、毎月の支出、そして手元の貯蓄――この3つを一度書き出してみると、自分の家計が今どのあたりにあるかが見えてきます。値上げが続く時期だからこそ、老後の見通しを早めに見据えておきたいですね。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。