【投信のプロが教える「新NISA」の第一歩】新NISAの投資信託、つみたて投資枠と成長投資枠でどう組み合わせる?

前回の記事で新NISAを活用した資産形成の第一歩は、つみたて投資枠で広く分散された株式インデックスファンドを積み立てることにあると説明しました。具体的には、日本や新興国を含む、全世界の株式の株式を網羅した「全世界(オールカントリー)株式インデックス」です。では、資金面に余裕が出てきたり、ライフステージが変化したりして、成長投資枠を使い、追加の投資先を検討する際はどのように商品を組み合わせていけば良いのでしょうか。

つみたて投資枠の「延長」として使うなら

成長投資枠の最もシンプルな使い方は、つみたて投資枠の延長で積み立てをコツコツと継続することです。生涯非課税枠は1800万円なので、毎月3万円なら50年(600ヶ月)、同5万円なら30年(360ヶ月)で、非課税枠がすべて埋まる計算です。

iDeCoを含む確定拠出年金のように、老後までNISA口座内の資金に一切手を付ける必要がないなら、「全世界株式(オールカントリー)」のインデックスファンドを機械的に積み立てていくという形でも良いでしょう。「全世界株式(オールカントリー)」は、幕の内弁当のような商品ですから、「組み合わせ」を考えるまでもなく、1本だけでも完結します。

ただし、この方法を実践する際は、以下2つの点に留意してください。

1点目は、投資に回せる手元資金がある場合、それらが長年投資機会を奪われた状態になることです。また、新NISAでは、保有資産を売却すれば、当初投資した額の非課税枠が翌年に復活しますが、そうした機能も利用しないで積み立てを続けることになるという点も覚えておきましょう。

2点目は、非課税メリットを享受できる「タイミング」です。確定拠出年金は、掛金を拠出している間、所得控除という形で継続的に税優遇を受けられますが、NISAは保有資産を売却しないと非課税メリットが受けられません。利益が出て(あるいは配当を受け取って)初めて非課税の恩恵を受けられるということを覚えておきましょう。

以上を踏まえると、成長投資枠は、つみたて投資枠の「延長」というよりも、「2階部分」と考え、柔軟な利用方法を検討したほうが、制度の良さを最大限に生かせます。もう少し詳しく見ていきましょう。

NISA唯一のデメリットとは

前述した通り、NISAは利益が出て初めて非課税の恩恵を受けられる制度です。

通常の課税口座(特定口座、一般口座)なら、損失が発生しても、他の利益が出ている資産と損益通算することで申告する利益を少なくし、最終的な税金の負担を減らすことができますが、NISA口座ではこうした対応を取れないため、大きな損失が発生すると身動きが取れなくなります。これは、唯一と言ってもよい、NISAのデメリットです。市場環境の変化により、一時的に損失が発生する分には問題ないものの、投資元本が大幅に毀損するような投資は避けるべきです。

投資信託を複数本保有する2つの目的

そもそも、複数の投資信託を保有する、または、積み立てる目的は大きく2つあります。

1つは、先述した、大幅な元本の毀損を避けるためのリスク分散です。

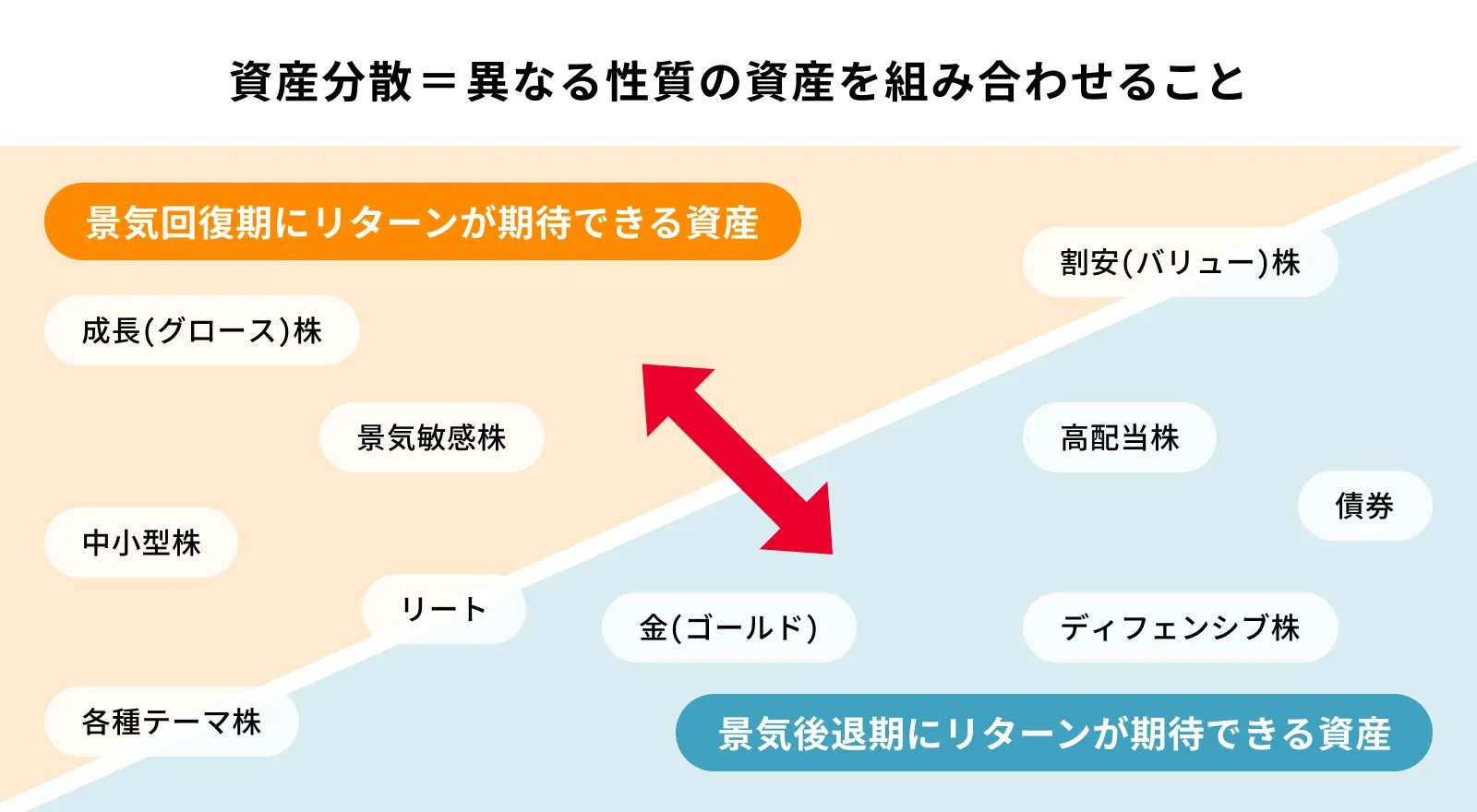

リスク分散でポイントになるのは、値動きの方向性が異なる資産を保有することです。似た値動きをするインデックス型の商品を複数保有してもリスクは小さくならず、分散効果も期待できません。

例えば、同じ株式のインデックス型でも、日経平均株価やS&P500指数のように、景気回復期に華々しく上昇する成長株寄りの商品もあれば、景気低迷期・後退期に耐性を発揮する、高配当株や割安(バリュー)株を束ねた商品もあります。

両者は同じ株式ですが、値動きの方向性が異なるので、同時に保有しても分散効果が期待できます。資産間の相関が低ければ、2資産だけでもリスクを下げることは可能です。一見すると、より多くの本数の投資信託を保有した方がリスクを抑えられそうですが、本数が多いからといって、保有ポートフォリオそのもののリスクが一律に低くなるわけではありません。

このように、資産分散で重要なのは、値動きの方向性が異なる資産、つまり、相関が低い資産を保有することなのです。

出所:筆者作成

そして、複数の投資信託を保有するもう1つの理由は、より高いリターンを追求するためです。ここでポイントになるのは、収益源を多様化させることです。

インデックス型を保有している場合、同じインデックス型よりも、アクティブ型や個別株を組み合わせるほうが効率のよい投資ができます。インデックス型だけだと、それ自体が分散されていて、前述の「被り」が一定程度発生するためです。

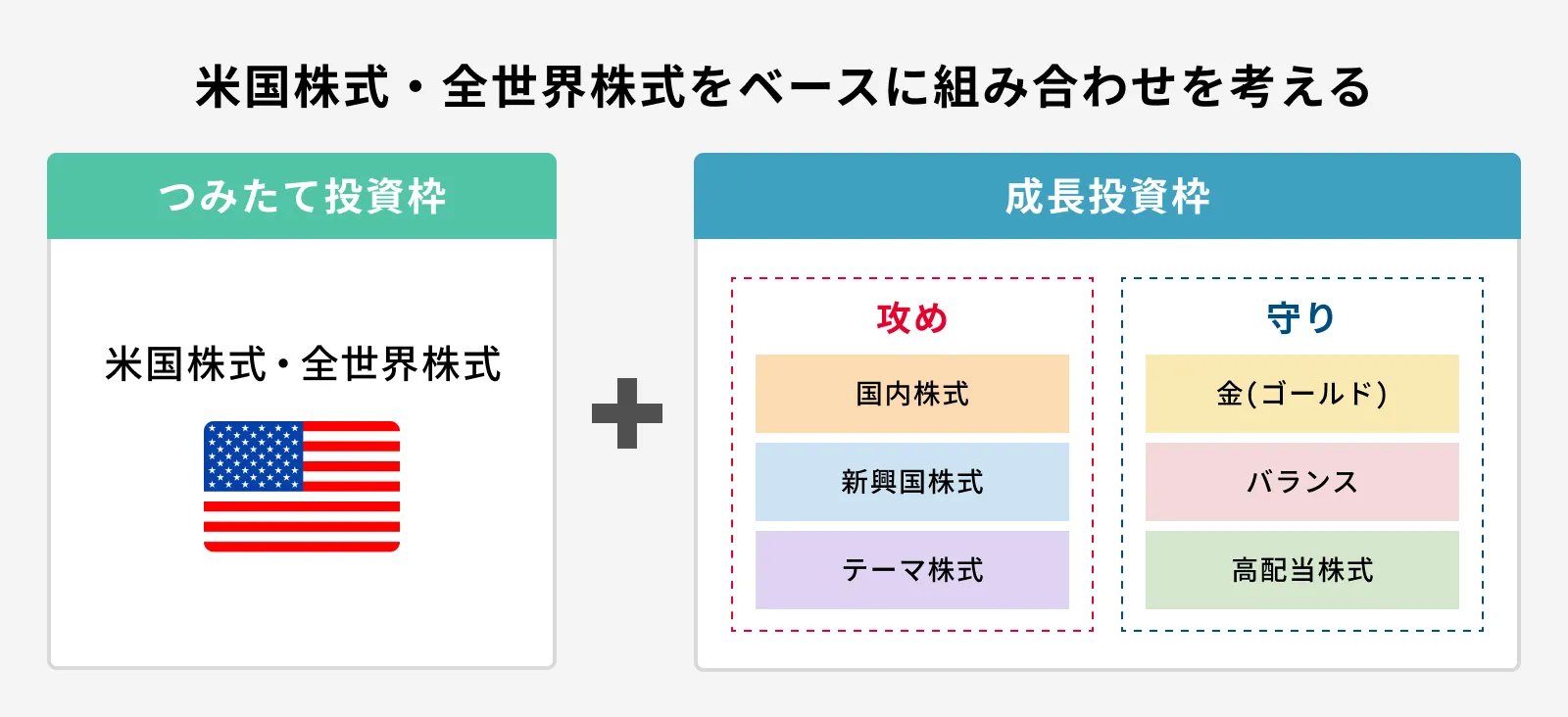

「攻め」と「守り」の両軸で成長投資枠を管理

以上をまとめると、つみたて投資枠で「全世界株式(オールカントリー)」や「S&P500」などのベーシックなインデックスファンドをポートフォリオのコア(中核)として積み立てるなら、成長投資枠は高いリターンを追求するための「攻め」、またはリスク分散を目的とした「守り」にそれぞれ適した資産タイプの商品を取り入れると良いでしょう。このように、成長投資枠は、ポートフォリオのサテライト(衛星)として、ある程度自由に使って構いません。

出所:筆者作成

リスクは「取れるうちに取っておく」

資産形成に20年以上の十分な時間をかけられる場合は特に、「取れるうちにリスクを取っておく」という考え方も重要です。その代表例が、新興国株式です。

最近は、新興国の有望な投資先としてインドに注目が集まっていますが、「全世界(オールカントリー)株式」のインデックスファンドがベンチマークに掲げる、MSCIオールカントリー・インデックスにおけるインドの組入れ比率は2%未満です。もし、将来の成長に期待して、インドをはじめとする有望な投資先を今のうちに取り入れておきたいなら、「全世界株式」に追加するなどの工夫が必要です。

あるいは、時流に合わせて、特定の業種やテーマに沿った投資信託を取り入れるという方法もあります。例えば、最近では、生成AIの目覚ましい進化とともに、世界の半導体関連銘柄に注目が集まっています。半導体の製造に関わる企業は多岐にわたるため、関連銘柄を束ねた投資信託で効率よく投資すると良いでしょう。

無理に「成長」を目指す必要はない

向こう5~10年以内に使うことが決まっている資金や、まとまった資金の投資先として使い勝手が良いのが、株式や債券など、複数の資産を組み入れたバランス型です。

あるいは、ポートフォリオの緩衝材として活用するなら、金(ゴールド)を部分的に組み入れても良いでしょう。バランス型と金(ゴールド)は、積極的に資産を増やすというよりも、資産保全の色合いが強いカテゴリーの商品です。値動きが比較的穏やかなため、これまで積み上げてきた資産を運用する先としてもおすすめです。

また、株式なら、高配当株は「守り」の選択肢に入れても良いでしょう。一般的に、高い配当を支払う高配当株は、通信や公益などの成熟産業に多く見られます。成長株のような、企業の急成長による大きな株価の上昇は見込みにくい一方で、安定した値動きが期待できる安心感があります。

このように、「『成長』投資枠」という名称ではありますが、必ずしも積極的な資産の成長を目指す必要はないのです。