パーソナルファイナンスニュース

あなたの年金は平均より多い、少ない?シニアの平均的な「年金受給額」と65歳以上無職世帯の「1カ月の生活費」はいくらか

石津 大希

毎年度改定される「年金」。

2026年度の年金額は国民年金で+1.9%、厚生年金で+2.0%となり、6月上旬には2026年度の年金額がわかる「年金額改定通知書」と「年金振込通知書」が自宅に届いたという方もいるのではないでしょうか。

「年金額改定通知書」とは毎年度改定される年金額について「改定後の金額」が、「年金振込通知書」とは「改定後の振込額」などが記載されている書類です。

物価高が続く現代においては、毎月の支出が増えがちで、家計管理もなかなか難しいもの。老後の収入の柱となる公的年金の収入も年金額改定のように手取り額が変動する場合もありますから、しっかりと「新しい年度の年金額の手取り」を確認した上で管理をしていくことが大切です。

今回は老後の生活で重要となる「年金」について、基本的な年金制度や厚生年金と国民年金の平均額、働き方・収入別の金額、また毎年度の金額がわかる「年金額改定通知書」と「年金振込通知書」の見方についてみていきます。さまざまな角度から年金を深掘りしていきましょう。

毎年度改定される年金ですが、老後の年金受給額は「現役時代の加入状況」で決まります。まずは年金の仕組みについてわかりやすく解説します。

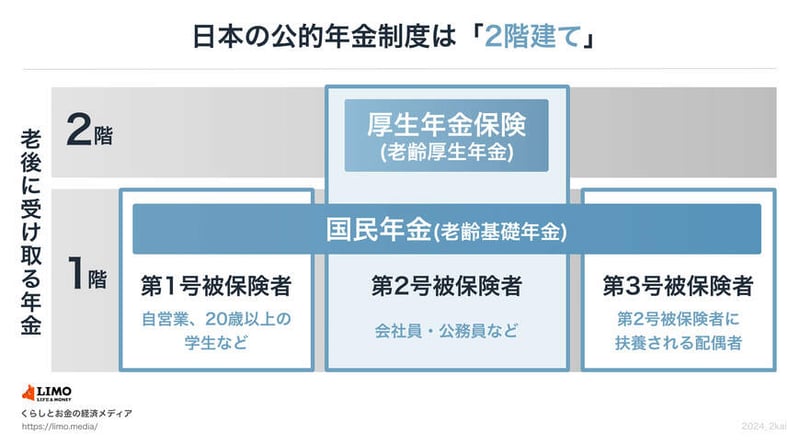

年金は「2階建て構造」と呼ばれますが、そのしくみは1階部分の「国民年金(基礎年金)」と2階部分の「厚生年金」から成り立っているからです。

※1 国民年金保険料:2026年度月額は1万7920円 ※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

このように国民年金と厚生年金では、加入対象となる人、年金保険料の決まり方、老齢年金額の計算方法などが異なります。そのため、現役時代の年金加入履歴により、実際に受け取る老齢年金額には個人差が出てくるのです。

※3 特定適用事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など ※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

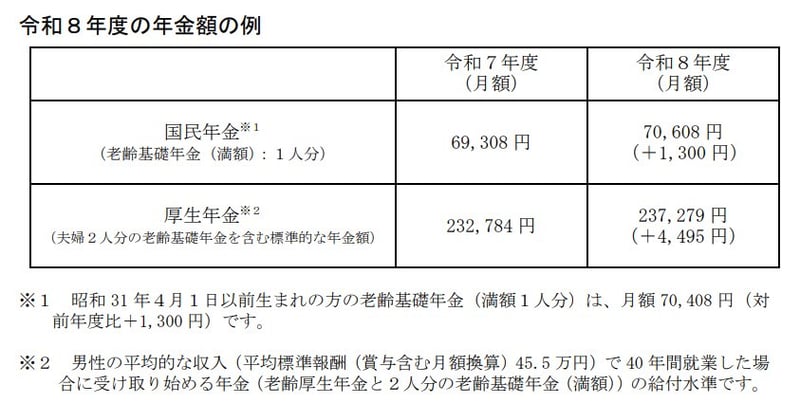

2026年度の年金額は、前年度から基礎年金(国民年金部分)が1.9%、厚生年金(報酬比例部分を含む)が2.0%引き上げとなりました。

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円) ※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ただし、物価上昇率は3.2%なので実質的には目減りです。

令和8年度の参考指標は物価変動率3.2%、名目手取り賃金変動率2.1%。法律により名目手取り賃金変動率を用いての改定となり、そこからマクロ経済スライドによるスライド調整率が▲0.2%入り、今回のような増額率となりました。

では、年金加入期間や収入により、どのように年金額が変わっていくのでしょうか。

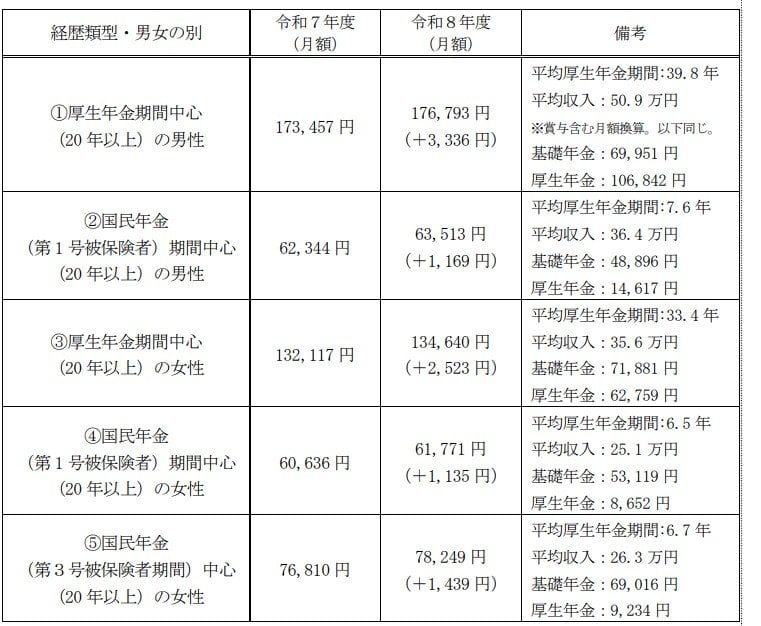

厚生労働省は、2026年度の年金額改定内容とともに、現役時代の年金加入状況や年収ごとの年金額例を、「多様なライフコースに応じた年金額」として公表しました。具体的には公的年金加入履歴の類型・男女別に「合計5パターン」の試算が提示されています。

上記はあくまでも年金額の例ですが、厚生年金の加入期間が長く、収入が高いほど、老後に受け取る年金額は多くなる傾向が見られます。

また、国民年金と厚生年金のどちらを中心に加入していたのかが、年金水準に大きな影響を与えていることも見て取れます。ライフイベントに応じてさまざまな働き方をする方もいると思いますが、一つの参考になるでしょう。

次に全体をみるべく、60歳~90歳以上のすべての受給権者について、厚生年金と国民年金の全体の平均額と受給額分布を見ていきます。

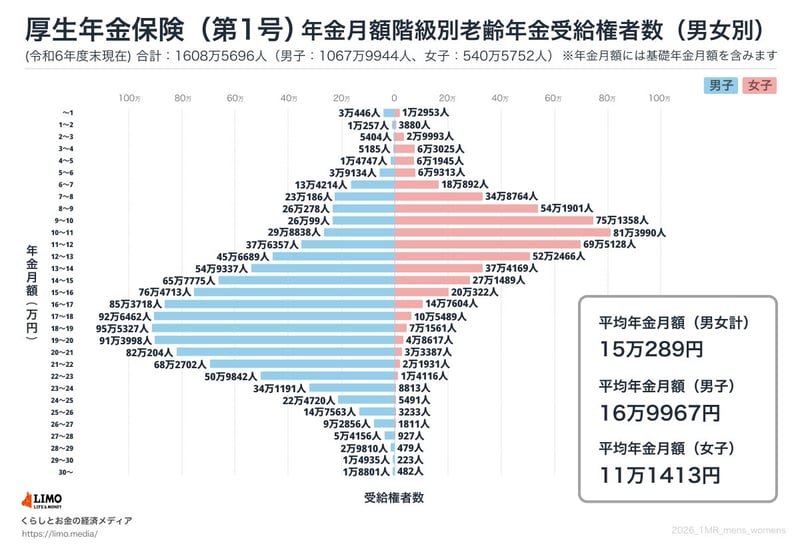

厚生年金の平均年金月額は、全体では15万289円でした。男女別は下記のとおりです。

※国民年金部分を含む

厚生年金の平均年金月額は、全体で見ると15万円台ですが男女差があり、男性16万円台、女性10万円台となっています。

また、月額1万円未満となる人から、25万円を超える高額受給者まで幅広い層に分布しており、個人差が大きいことがわかります。

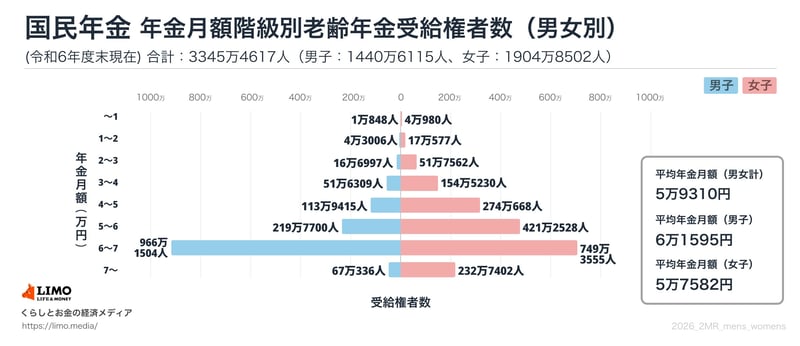

国民年金の平均年金月額は、全体では5万9310円でした。男女別は下記のとおりです。

国民年金の平均年金月額は、男女ともに5万円台、ボリュームゾーンは「6万円以上~7万円未満」です。

多くの人が満額に近い年金額を受け取る一方で、月額1万円未満となる人も一定数存在しています。

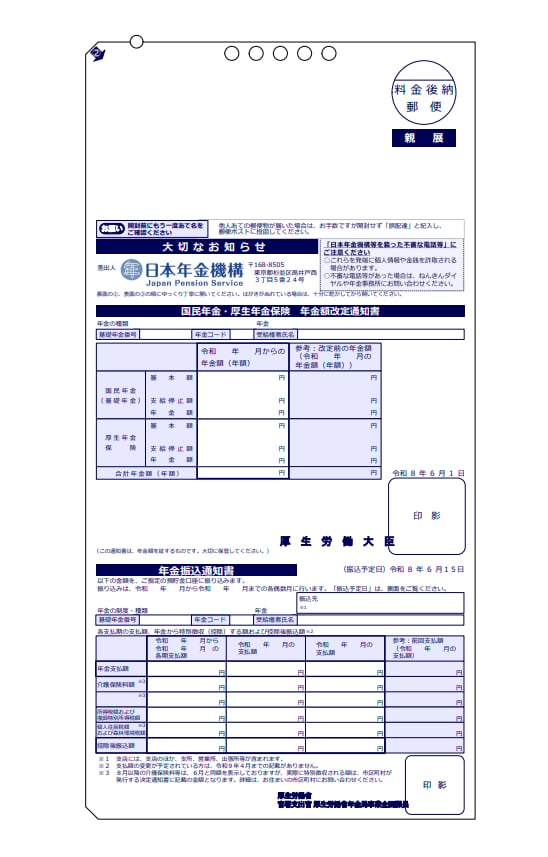

最後に日本年金機構「令和8年4月分からの年金額をお知らせする「年金額改定通知書」、「年金振込通知書」の発送を行います」を参考に、毎年度の年金がわかる「年金額改定通知書」と「年金振込通知書」の見方をみていきましょう。

年金額改定通知書では年額で合計の年金額を知ることができます。

※1:8月以降の額は予定額として6月の額を記載。決定額は市区町村から送付される通知書でご確認ください。

年金振込通知書では社会保険料や税金を差し引いた「控除後の振込額」がわかります。日々の生活費は「控除後の振込額」から考えることが大切ですので、こちらの金額をもとに家計収支を考えましょう。

ただし注意点として8月以降の額は予定額としての6月の金額になっていますので、その後の決定額を確認することが大切です。

今回は年金についてさまざまな角度から金額をみてきました。

重要なのは老後の公的年金は「手取り額」で考えること。たとえばねんきんネットでは自分の年金見込み額を確認することができますが、あくまで税金や社会保険料の控除前ですので、「手取りだといくらになるか」まで考え、老後の生活設計を立てましょう。

毎月の支出を大きく変えるのはなかなか難しいもの。家賃や光熱費、車にかかる費用といった固定費は大きくは変えにくいですから、できれば現役時代のうちから老後の年金手取り額を試算し、私的年金や貯蓄を用意したり、生活のダウンサイジングを徐々に行ったりしたいものです。

人生100年時代ともいわれる現代。仮に65歳から老後がスタートするとして、90歳までとしても約25年間の生活費や生活費以外の老後資金に備えるわけですから、一朝一夕ではいきません。

早くから年金に興味をいだき、実際に調べ、具体的な老後対策を考えていきましょう。

PROFILE

2022年より株式会社モニクルリサーチに所属。企業財務や金融ニュースの深掘り記事を精力的に発信し、読者の客観的な事実判断をサポートしている。

以前は第四銀行(現・第四北越銀行)やオリックスで中小企業融資に携わった後、DZHフィナンシャルリサーチやフィスコにて日本株アナリストとして活躍。上場企業の決算・M&A分析、IPO企業の初値予想レポートなどを多数執筆した。

さらに財務アドバイザーとして資金調達やIRコンサルティングも主導。経済情報番組「日経CNBC」への出演やリフィニティブへのレポート寄稿など、メディアを通じた相場解説の実績も豊富に持つ。