パーソナルファイナンスニュース

iDeCoって本当に増えるの?運用資産残高が1700万円を超えた人に聞いた「良かったこと・後悔したこと」

三石 由佳

帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年6月速報」によれば、2026年(10月まで公表分を含む)の飲食料品値上げ品目数の累計が6月1日までで1万品目を超え、調査開始の2022年以降、5年連続で年間1万品目超えとなっています。

終わりを見せることのない物価高に「預貯金だけでは今後が心配」と思われる方もいるでしょう。

お金の置き場所としては預貯金だけでなく、投資信託や株式、保険商品なども選択肢にあります。とはいえリスクがある資産運用。ただ、利益に対する税金が非課税になる新NISAの登場により、以前に比べると投資へのハードルは下がりました。

今回は新NISAの中でも初心者向けの「つみたて投資枠」に視点をあて、シミュレーションやほったらかしで投資する際の注意点をご紹介します。

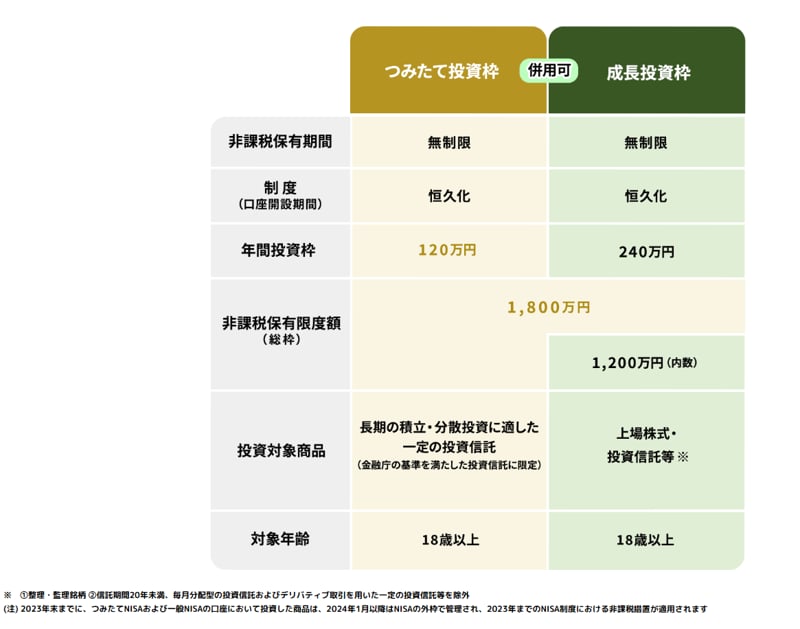

新NISAにはつみたて投資枠と成長投資枠があります。

出所:金融庁「NISAを知る」

年間の上限は上記の通り。2つの枠は併用でき、合計で年間360万円までが上限となります。なお、生涯の非課税保有限度額は1800万円(うち成長投資枠は1200万円まで)です。

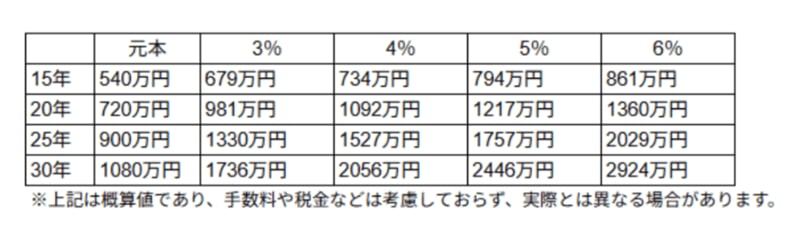

では実際に積立投資をシミュレーションしていきましょう。

ここでは金融庁の「つみたてシミュレーター」より、毎月3万円と5万円を15年~30年間積立投資した場合について、年利3~6%ごとにわけてシミュレーション結果を確認します。

出所:金融庁「つみたてシミュレーター」もとにLIMO編集部作成

年数: 元本・3% 4% 5% 6%

月3万円の場合、たとえば20年間の投資をみると元本720万円のところ、年利4%で運用できた場合には1000万円を超えました。

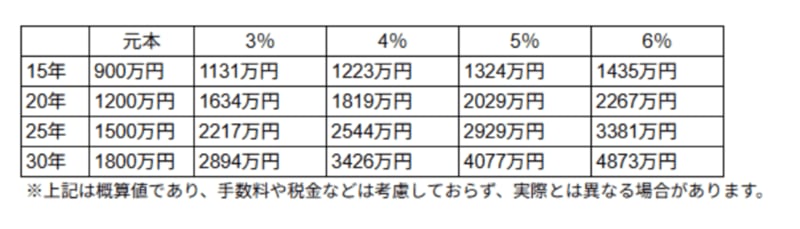

出所:金融庁「つみたてシミュレーター」もとにLIMO編集部作成

年数: 元本・3% 4% 5% 6%

月5万円をみると、20年間で元本1200万円のところ、5%で運用できた場合には2029万円にまで増えます。

もちろん損をするリスクもありますし、運用成果は後にならなければわかりませんが、効率よく貯蓄できる可能性もあることを数字で確認することは大切です。

上記を参考にして、自分は貯蓄について「何を目的に」して、最終的に「〇〇万円」貯めたいのか。そのためには「毎月いくら」貯める必要があり、それは可能か、不可能なのか。目標額を貯めるには「何で」貯めるといいかーなどを考えてみましょう。

同時に自身のリスク許容度を考えることも大切です。どれくらいのリスクがとれるのかを投資金額や金融商品などでじっくり考えましょう。

基本的に積立投資は長期間運用をするため、一度設定したらほったらかして運用しようと考える人もいるでしょう。一方で、基本的にほったらかし運用だからこそ知っておきたい注意点もあります。

まず、つみたて投資は基本的に10年、20年といった長期間スパンで資産を築くことを目指すので、長期間貯蓄しておける金額で積み立てを行いましょう。

投資を続ける期間が長いため、「長期間投資したいと思える投資対象」から商品を選ぶことも重要です。商品選びはネットの情報を鵜呑みにするのではなく、自身でもしっかりと調べた上で納得のいく投資をしましょう。

また、価格が変動するからこそ損をする時もあれば、長期間の運用中には大暴落の局面に合う場合もあります。大暴落したからとすぐに売却して損をしたり、後から後悔したりする場合もあります。

定額で行う積立投資は「価格が安いときには多く買う・価格が高いときには少なく買う」というドルコスト平均法での運用ですから、大暴落をしたときでも長期的な目線をもちましょう。

さらに、ほったらかしといっても、年に一度くらいは積立額や運用状況を確認して見直したいものです。年代やライフステージによってとれるリスクも変わりますので、長期休暇など時間のとれるときには運用状況を確認をしてみてくださいね。

新NISAのつみたて投資枠は年間120万円、月にすると10万円が上限です。まずは無理のない金額で設定し、家計の状況に合わせて見直していくとよいでしょう。

自分は毎月いくら、どのような投資対象の金融商品に投資するのか、いつまでを目標とし、大暴落したときはどうするのかー早くから考えておくようにしましょう。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。