「保険」は、現代社会を生きる私たちにとってのマストアイテム。でも、種類がたくさんあるだけに「どうやって選んだらいいの?」「いま加入している保険の内容や保険料は適切なの?」と、選び方に自信が持てない人も多いのではないでしょうか。そこで今回は、働く女性のお金の見直しとして、保険の正しい選び方や、見直しのタイミングについて、お金のプロであるファイナンシャルプランナーが解説します。

必要な保険や保障は人それぞれ

皆さんは現在、生命保険に加入していますか? 「いずれ加入しなければと思ったまま、結局現時点で加入していない」という人は、できるだけ早いタイミングで保険の加入を検討しましょう。

とはいっても、必要な保険は人それぞれ。勧められるままにあれもこれもと無理して加入する必要はありません。

また、「もしものときのために…」と保障を手厚くするあまり、保険料が家計を圧迫するのも避けたいところ。自分の状況に合わせて必要な保険や保障に賢く加入する、ということが大切なのです。

保険加入の目的は大きく分けると3つしかない

ひとくちに保険といっても、終身保険、定期保険、収入保障保険、医療保険、がん保険、学資保険、個人年金保険など色々な種類があります。

最近では公的介護保険だけでは不安だから…と民間の介護保険に加入する人も増えているようです。このように多くの種類があることも、保険の取捨選択が難しい理由のひとつです。

でも、保険に加入する目的は、大きく分けると3つしかありません。1つ目は、「自分にもしものことがあった場合の遺された家族のための備え」。2つ目は、「自分が病気や怪我をした場合の備え」。3つ目は、「将来にかかる生活費のための備え」です。

図表 保険加入の3つの目的

図表 保険加入の3つの目的

保険加入の目的は大きく3つ

1.自分にもしものことがあった場合の遺された家族のための備え

2.自分が病気や怪我をした場合の備え

3.将来にかかる生活費のための備え

「この保険はどの目的?」と意識してチェックしてみよう

当たり前のことですが、保険は商品ごとに保障が異なります。ですから一概に「保険に加入しているから安心」と言うことはできません。

もしものことがあった場合に死亡保険金がもらえる終身保険に入っているだけでは、病気や怪我の場合に保障はされませんし、逆も然りです。

すでに保険に加入している人は、加入中の保険がこれら3つの目的のうち、それぞれどの目的を果たすためのものなのかという視点から、一度チェックをしてみましょう。目的が同じ保険に2つ、3つと加入していた、なんていう可能性もあるかもしれません。

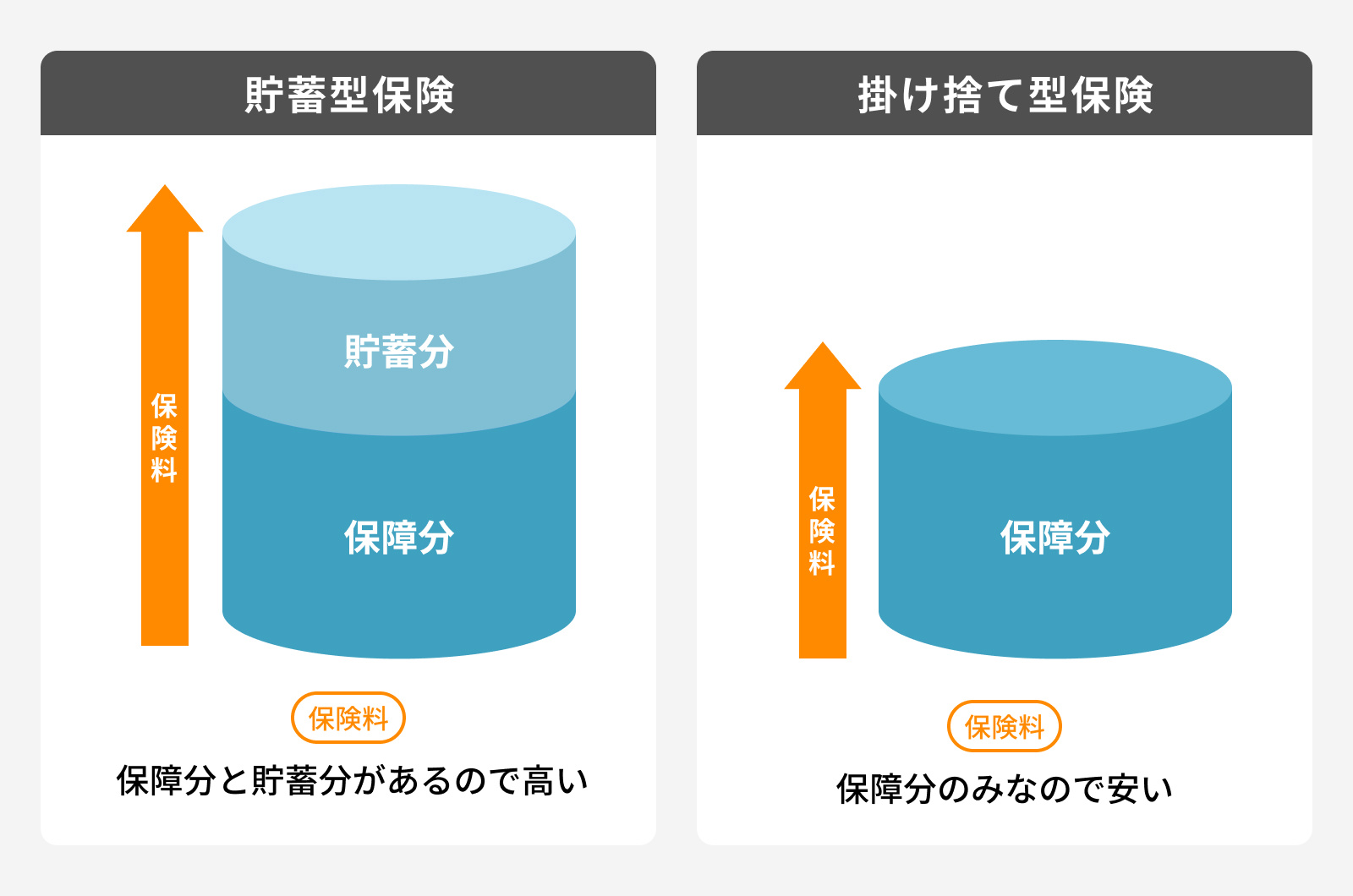

「貯蓄型」と「掛け捨て型」、どちらがおすすめ?

保険に関する質問でよく聞かれるのが、「貯蓄型」と「掛け捨て型」はどちらがおすすめなのか、ということ。それから、毎月の保険料はいくらまでなら適切ですか、ということ。これらに対する答えは、保険加入の目的と、種類によって異なります。

特に保険料が高いか、安いかという議論は、「貯蓄型」なのか、「掛け捨て型」なのかという前提なくしては成り立ちません。

「貯蓄型保険」は保険料が高くて当然!

「貯蓄型保険」の保険料は、保障そのものにかかる分と、貯蓄分の合計から成り立っています。

例えば、代表的な貯蓄型保険のひとつである終身保険は、途中で解約すると解約返戻金が、死亡した場合には死亡保険金がもらえます。

つまり、金額の多い少ないはさておき、何かしらの形では支払った保険料の一部が戻ってくるわけです。

言い換えれば「保険料を支払う」という行為を通じて貯蓄をしているともいえるわけで、保険料が高いのも当然。一方の「掛け捨て型保険」の場合、保険料は文字通り「掛け捨て」なので、純粋に保障分を保険料として支払っていることになります。

図表 貯蓄型保険と掛け捨て型保険

目的によって保険を使い分けよう

例えば、死亡保障がついている保険で考えてみると、「貯蓄型保険」である終身保険は、死亡保険金で「自分にもしものことがあった場合の遺された家族のための備え」、解約返戻金で「将来にかかる生活費のための備え」と、2つの目的を兼ねた保険といえます。

これに対し、「掛け捨て型保険」である定期保険や収入保障保険は、もしもの場合には死亡保険金がもらえる一方、解約返戻金はありません。当然、保険料は貯蓄を兼ねた終身保険のほうがぐんと高くなりますが、どちらが最適かは目的次第といえるのです。

30代女性に必要な保険は?

さて、こうした前提を踏まえたうえで、働く女性にとってどういった保険に入るのがよいのかを改めて考えていきましょう。

ポイントは、あなたの収入によって家計が支えられている人がいるかどうか、と、保険以外の方法で貯蓄ができているかどうか(保険を使って貯蓄をする必要があるかどうか)です。

シングルの場合は医療保障のみでもOK

もしあなたが30代シングルで、あなたの収入によって家計が支えられている人がいないのであれば、極論を言えば「自分にもしものことがあった場合の遺された家族のための備え」、つまり死亡保障は不要です。

一方で、自分が病気になったり怪我をしたりして長期間、働けなくなったときに備えるために、保険料の安い掛け捨て型の医療保険にはマストで加入しましょう。

将来のために個人年金保険や外貨建て終身保険に加入する人もいますがマストではありません。他の貯蓄の状況も踏まえて総合的に判断しましょう。

既婚なら収入バランスを踏まえて検討

既婚で共働きの場合も、基本的な考え方は同じです。あなたが家計の半分、あるいは大きな部分を支えていて、もしものことがあると遺されたパートナーやお子さんの生活費に大きな影響が出るのであれば、死亡保障のついた保険の加入を検討しましょう。

「保障は小さめでもいいから貯蓄を兼ねたい」というのであれば終身保険、「まとまった金額の保障を確保しながら、保険料を安くしたい」というのであれば収入保障保険がおすすめです。

医療保険についてはシングルの場合と同様、保険料の安い掛け捨て型のものに加入しておきましょう。

保険は5年に1回を目安に見直そう

保険は一度加入したら終わりではなく、定期的な見直しが必要です。もしも加入したのが5年以上前なら、一度見直しをすることをおすすめします。

特に、「結婚をした」「離婚をした」「子どもが生まれた」「家を買った」「共働きでなくなった」「会社を辞めて独立した」といったライフプランの変化は、必要な保障の変化を伴います。

特に30代はこうした大きなイベントが目白押しの世代。加入当時は適切な保険や保障を選んだつもりでも、こうした変化に伴って過不足が生じている可能性は高いといえます。

必要な保障が変化するタイミング

一般的に、これらのイベントの中でも、必要な死亡保障が増えるとされるタイミングが、子どもが生まれたときです。

保険で備えるべき死亡保障の金額をグラフにすると、一番下の子どもが生まれたときが最大になり、子どもの成長とともに減っていきます。

マイホームを買って住宅ローンを組んだ時も死亡保障を減らせるタイミングです。なぜなら、通常、住宅ローンを組む際には「団体信用生命保険」(団信)に加入します。団信は、住宅ローンの契約者にもしものことがあった場合、住宅ローンの残債をすべて返済してくれる保険です。

つまり、遺された家族は住居費がかからず生活できるわけです。ですから、団信に加入するのと同時に、もしもの場合の備えである死亡保障を減らすことができるわけです。

保険商品も日々進化している

さらに、保険商品自体も日進月歩で進化しています。死亡時に死亡保険金が受け取れるだけでなく、がんと診断されたら以降の保険料が免除されたり、余命6ヶ月と診断されたら前払いで死亡保険金が受け取れたりと、様々な特約があります。

電話相談や健康診断や人間ドッグの割引サービスなど独自の付帯サービスがある商品もあります。こうしたことから、たとえライフプランに変化がなくても5年に1回ぐらいは保険の見直しを検討したいもの。その結果、「今のままでOK」となったらそれはそれでよいのですから。

保険見直しの主役は自分!

ただ、その際に気をつけたいのが「無駄な保障を減らしたかったのに、気づいたら保険料も保障も以前より増えてしまった」といった状態に陥らないようにすること。

保険の販売窓口に相談に行くと、「この保障もつけておくと安心ですよ」と様々な保険や保障をすすめられます。

確かに、どの保障もないよりはあったほうが安心なのは間違いないのですが、だからといって人生のあらゆるリスクに保険で備える必要はないのです。

保険料を抑えて、その分を貯蓄にまわせれば、どんなリスクも備えられる最強の保険になります。ですから、保険を見直す際は、今の自分にとって必要な保険や保障は何なのか、保険加入の目的をあらかじめ考えておくことが重要です。

保険見直しの主役はあくまで「自分」。決めるのも「自分」。そんな意識を持って賢く見直しをしていきましょう。

-1.jpg)

出版社の編集者を経て2005年4月に株式会社エフピーウーマンを設立。 雑誌、講演、テレビ・ラジオ出演などのほか『お金の教養スクール』を通じて女性がお金の知識をつけることの大切さを伝えている。『なぜかお金に困らない女性の習慣』(大和書房)、『ライフプランから考える お金の増やし方』(ナツメ社)など著書・監修書は70冊以上に及ぶ。