金利上昇観測が高まる中、変動金利型で住宅ローンを組んでいる方には、金利上昇への対応として繰り上げ返済を検討されているという方もいらっしゃることでしょう。繰り上げ返済は住宅ローンの返済を前倒しすることですが、複数の方法があり、あらかじめ知っておきたい注意点もあります。繰り上げ返済の基本から、メリット・デメリットについて解説します。

繰り上げ返済の基本と種類

繰り上げ返済とは、住宅ローンの返済において当初取り決めた返済スケジュールよりも、自ら前倒しして返済することです。返済期間中にまとまった金額を入金することによって、当初の予定よりも早く借入残高を減らすことができます。繰り上げ返済には、以下のとおり2つの方法があります。

- 全額繰り上げ返済

- 一部繰り上げ返済

全額繰り上げ返済は借入残高を一括で支払います。一部繰り上げ返済は借入残高の一部を支払う方法です。一部繰り上げ返済には2つのタイプがあります。期間短縮型と返済額軽減型です。それぞれの違いを見ていきましょう。

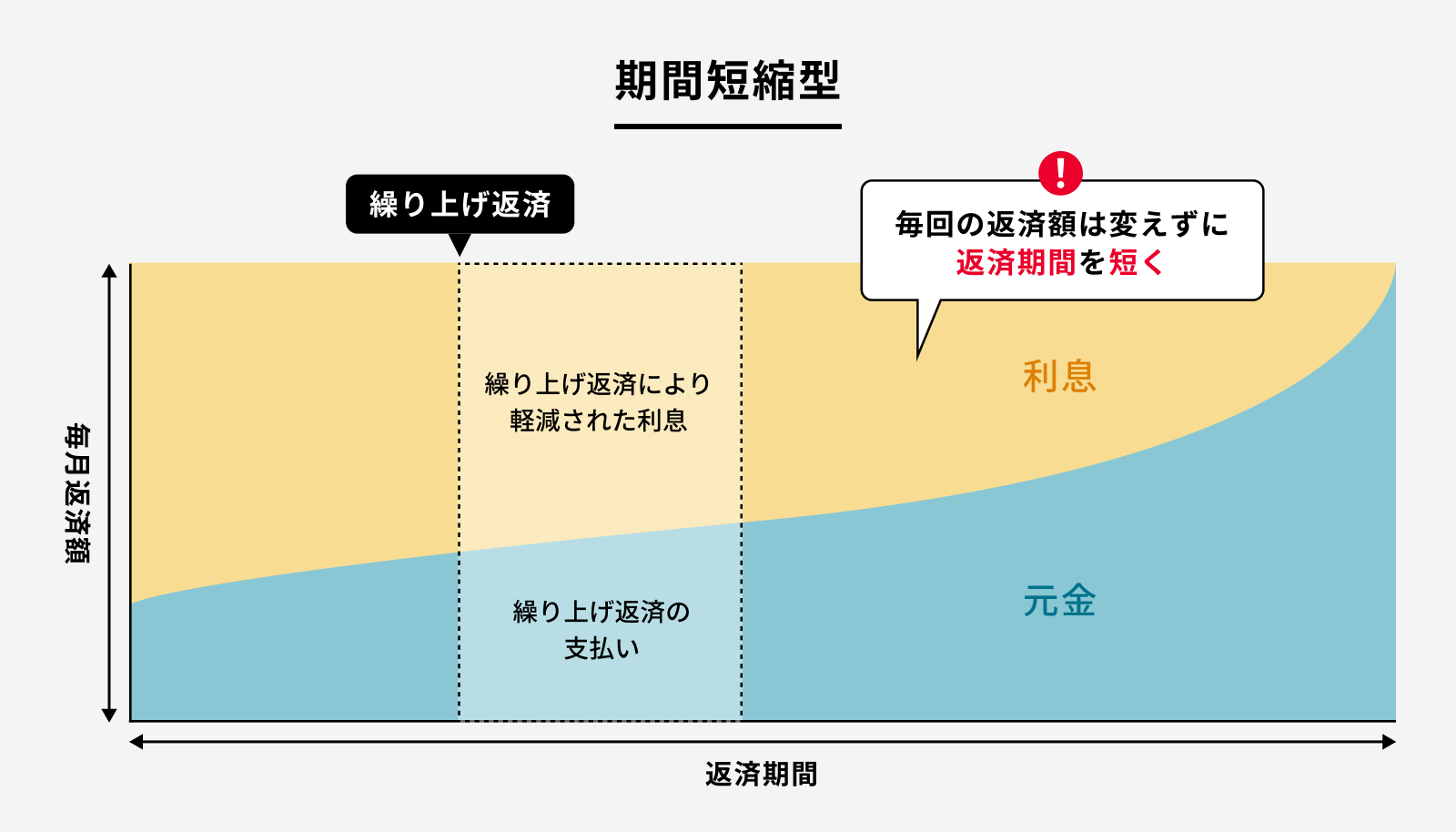

一部繰り上げ返済の種類:①期間短縮型

期間短縮型は、その名称のとおり、繰り上げ返済により返済期間を短縮できる方法です。繰り上げ返済した資金がまず元金返済にあてられ、その元金の分利息負担を減らすことができます。

元利均等返済でも元金均等返済の場合でも、繰り上げ返済の時期が早いほど利息軽減効果を期待できますが、元利均等返済の場合、返済当初の毎月返済額に占める利息の割合が大きいため、元金均等返済よりも大きな効果を見込めるでしょう。

図1 筆者作成

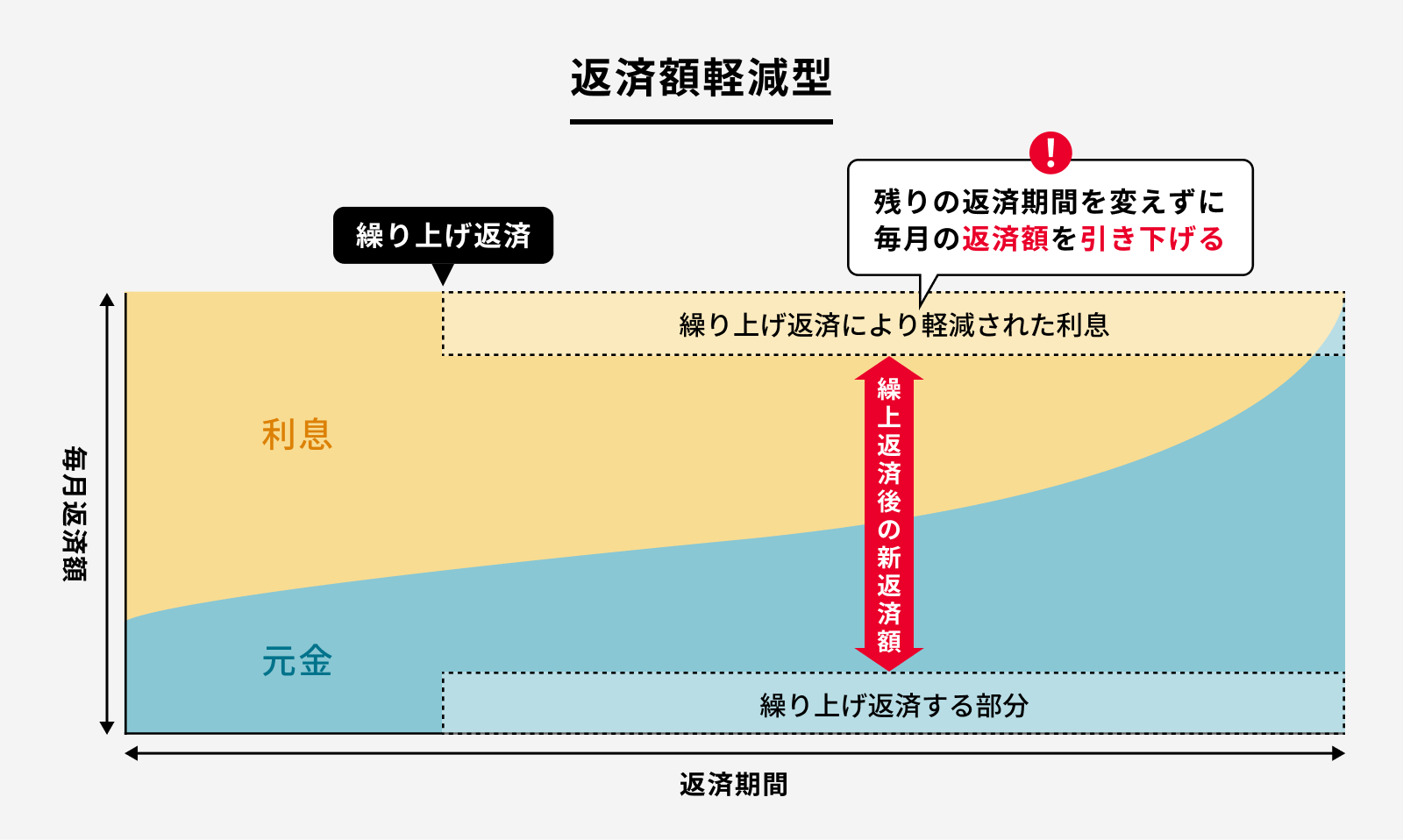

一部繰り上げ返済の種類:②返済額軽減型

返済額軽減型は、繰り上げ返済した金額を、残りの期間全体に均等に割り振ることで毎月の元金返済を少しずつ減らす仕組みです。毎月の元金返済とともに毎月の利息の支払いも減り、毎月返済額を減らすことができます。期間短縮型と同様に減った元金の分、利息負担を減らすことができますが、利息軽減効果は期間短縮型の方が大きくなります。

図2 筆者作成

繰り上げ返済のメリット

繰上返済の主なメリットを3つ解説します。

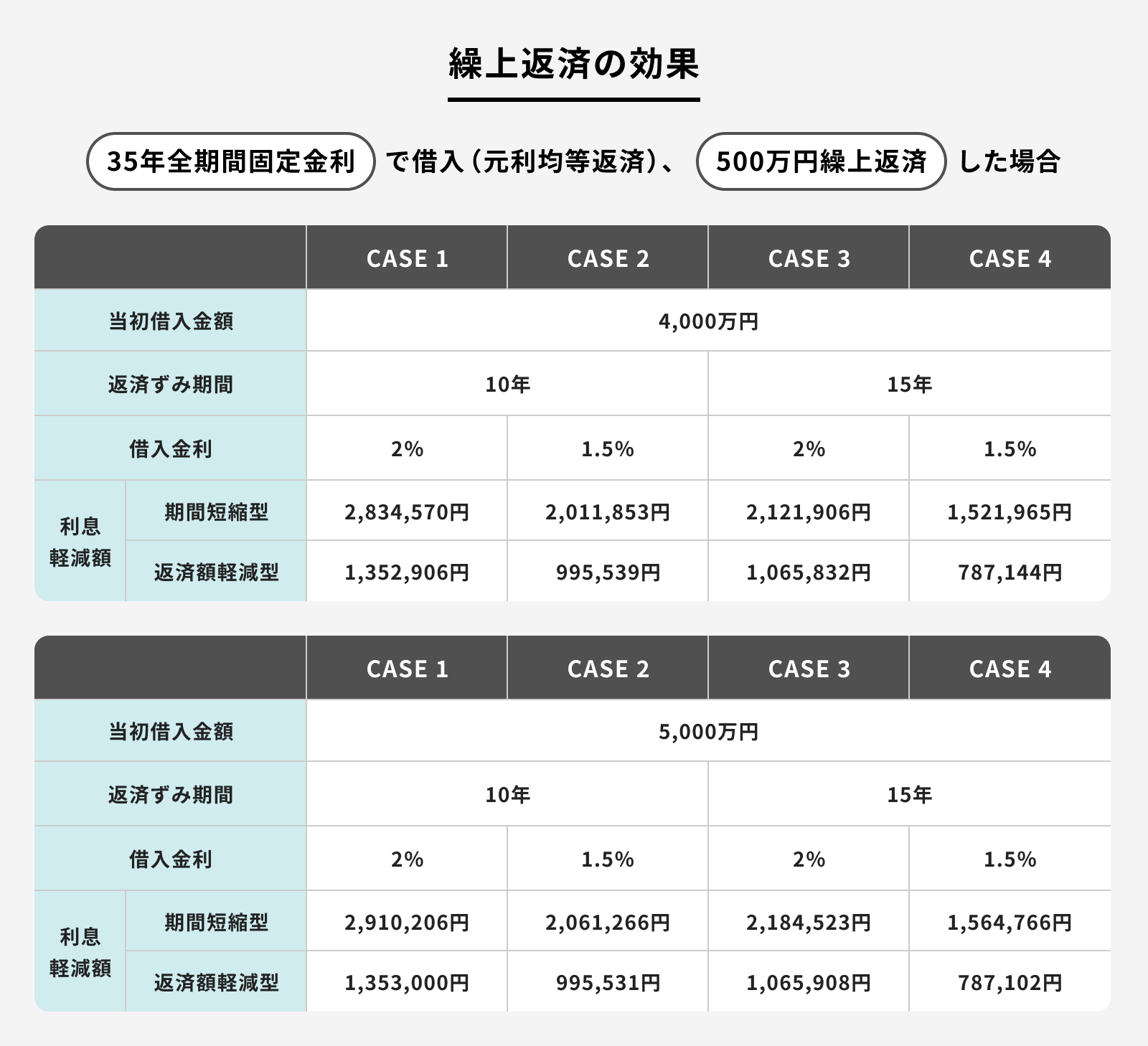

メリット1:利息負担を減らすことができる

繰り上げ返済のメリットでもっとも大きいのは、利息負担を減らすことができるという点でしょう。実際の利息軽減額は、返済時期や繰り上げ返済の種類、適用される金利や返済方法など、さまざまな事情によって異なります。シミュレーション結果は以下の通りです。一般的には金利が高く借入残高が大きいほど、また早期であるほど、利息軽減効果は大きくなります。

図3 筆者作成

メリット2: 毎月返済額を減らせる可能性がある

一部繰り上げ返済の方法として期間短縮型と返済額軽減型があることは前述しましたが、返済額軽減型で繰り上げ返済すると、返済期間は変わらないものの、毎月返済額を減らすことができます。また、変動金利型の場合は、金利が下がったタイミングで繰り上げ返済をすれば、毎月返済額を減らせる可能性があります。

返済途中の働けなくなる万が一を心配される方は少なくありません。毎月返済額を減らすことができれば、その分家計をコンパクトにできますから、収入減という万が一のご不安を軽減できるかもしれません。

ただし、変動金利型を選択されている場合は時期に注意しましょう。繰り上げ返済をすると、毎月返済額が再計算されるため、金利がすでに上がったタイミングで繰り上げ返済をすると、返済額が増える可能性があります。

メリット3:売却しやすくなる

住宅販売のセールストークとして「家は資産になる」というものがありますが、家が単独で本当の資産(プラスの財産)となるのは、住宅ローンの返済が進み、住宅ローンの残高を売却価格が上回った時です。

住宅ローン残高が売却価格を上回る状態を「オーバーローン」の状態と言いますが、こういった状況では通常売却は困難となります。もし将来的に売却を検討されるなら、繰上返済を行い、住宅ローン残高が売却価格を下回る「アンダーローン」状態にすることでマイホーム売却の見通しは明るくなるでしょう。

繰り上げ返済のデメリット

繰り上げ返済にはデメリットもあります。主なものを3つ解説します。

デメリット1:住宅ローン減税による減税額が減る

住宅ローン減税は、住宅ローンを組んでマイホームを取得した方が、一定の要件を満たす場合に一定期間、税金の支払いを減らすことができる仕組みです。例えば、今年マイホーム(ZEH住宅)を新築された方であれば、借入金額の0.7%(ZEH住宅の場合、借入限度額は3500万円、控除限度額は31.5万円)を上限として13年間の納税負担を軽減することができます。

例えば、2024年の年末のローン残高が3000万円のとき、住宅ローン減税額は21万円となります。なお、あくまでこれは上限額で、ご自身の納税額を超えて減税を受けることができません。繰り上げ返済を行うと、借入残高が減少します。したがって、住宅ローン減税額は小さくなります。

デメリット2:手元資金が減り、万が一の保障が減る

住宅ローンを契約する際、多くの場合、団体信用生命保険(団信)に加入します。団信は住宅ローン契約者に万が一のことがあった際に、残っている住宅ローンの支払いを保険会社が肩代わりしてくれるもので、住宅ローンの残高が補償額となります。

繰り上げ返済により住宅ローン残高が減れば、その分、団信の補償額も減額します。加えて、繰り上げ返済により貯蓄も減りますから、あらためて万が一にそなえる保障や資産形成計画の見直しが必要となるでしょう。

デメリット3: コストがかかる可能性

繰り上げ返済は、基本的には利用者の都合によりいつでも行うことができますが、金融機関によっては繰り上げ返済時に手数料がかかる可能性があります。フラット35やネット銀行を中心に手数料無料というところも増えていますが、数千円~数万円かかるケースもあります。住宅ローン契約前にあらかじめ確認しておきましょう。

繰り上げ返済は生涯を見通した総合的な判断で行う

住宅ローンの借入額は大きく、その重みから返済を急がれる方もいらっしゃいます。ただ、このところの住宅ローン金利は低く、また繰り上げ返済には注意したい点もあるため、売却の予定もなく、無理のない返済プランで借入ができているのであれば、必ずしも急いで行う必要はないでしょう。

ただし、変動金利型を利用されている方は、金利上昇時には毎月返済額が増加する可能性がありますから、金利上昇時のリスクヘッジの方法として家計のゆとりを確保するとともに、繰り上げ返済をできる余力は残しておきたいところです。

一方で、例えば、定年退職後10年程度住宅ローン返済が続くなど、もし住宅ローンの返済プランに無理があるのであれば、返済プランの見直しをした方がいいでしょう。ライフプランをもとに老後資金計画まで丁寧に洗い出した上で、繰り上げ返済だけではなく借換えなども含めて検討しましょう。

.png)