日本人は、保険が好きな国民として知られていますが、生命保険文化センターが実施した調査によると、日本国民の約8割が生命保険に加入しているとのこと。安心のためにたくさん保険に加入してしまうのもわかりますが、必要以上に保険に加入している人が少なくないようです。20代、30代の若い世代はまだ保険に加入していない人も多いことでしょう。そこで、今回は、これから民間の保険加入を検討する人が知っておきたい保険加入の考え方についてお話します。

保険貧乏にご用心!

病気やケガに備えて保険に入っておくと安心という気持ちはわかりますが、多くの日本人は保険に入りすぎているといわれています。

生命保険文化センター生活保障に関する調査(2022年)によると、年間払込保険料(個人年金保険の保険料を含む)は、男性で平均20.6万円、女性で平均16万円となっています。また、生命保険文化センター生命保険に関する全国実態調査(2021年)によると、1世帯あたり(2人以上世帯)の年間払込保険料は、平均37.1万円と、月額3万円程度支払っています。

独身の20代、30代の場合には、そこまで多くの保険料を支払っていないかもしれませんが、30代以降で家族がいる場合だと3万円程度の保険料を支払っているケースは珍しくありません。仮に月額3万円を30年に亘って払い込むと1080万円にもなります。

多くの保険に加入していたとしても、保険は死亡した時や入院した時など、契約に定めた事態にならないと支払われません。

人生のリスクには、死亡や病気以外にも勤務先の業績が悪くてボーナスが出なくなってしまったり、収入が大きく減ってしまったりすることなどもあります。民間の保険に加入していても、このようなリスクには、対処できません。このようなリスクに対処するためには、きちんと貯蓄をしておく必要があります。

保険料が家計を圧迫してなかなか貯蓄できないというケースは少なくありません。なんとなく保険に入るのではなく、正しい保険の入り方を知り、自分にとって本当に必要な保険に入る必要があります。

民間の医療保険に加入する前に医療費の負担を軽減できる制度を知っておこう

ひとくちに保険といってもさまざまな種類がありますが、今回は、病気、ケガに備えるための「医療保険」への加入を検討するにあたり、抑えておきたい基本的な考え方についてお話します。

そもそも、民間の医療保険を検討する前に私たちが加入している公的保険や医療費控除など、医療費の負担を軽減できる制度を知っておくことが大切です。

医療費の負担を軽減する制度1:高額療養費制度

病院や薬局などにかかると、基本的に自己負担は3割で済みます(年齢や所得によっては2割・1割負担)。医療費にはそのほかに、1か月(毎月1日から末日まで)の医療費の自己負担額の割合が決められています。これを超えたときに申請すれば、超えた分を払い戻してもらえる制度が「高額療養費制度」です。

高額療養費制度の医療費の自己負担額の上限は、年齢や所得の水準によって異なります。具体的には、以下の計算式に当てはめて計算します。

【高額療養費制度の自己負担額】70歳未満

たとえば、年収約370万~770万円の70歳未満の人で、1か月で100万円の医療費がかかった場合の最終的な医療費負担額は8万7,430円になります。

ただし、医療費は一時的に立て替える必要があります。これがむずかしい場合は、加入している健康保険に「限度額適用認定証」を申請しましょう。限度額適用認定証を窓口に提出することで、はじめから自己負担限度額までの負担で済みます。

なお、マイナンバーカードを保険証代わりに利用する「マイナ保険証」に対応した医療機関では、マイナ保険証を利用することで自動的に限度額適用認定が行われるようになっています。そのため、とくに手続きをしなくても医療費を立て替えずに済みます。

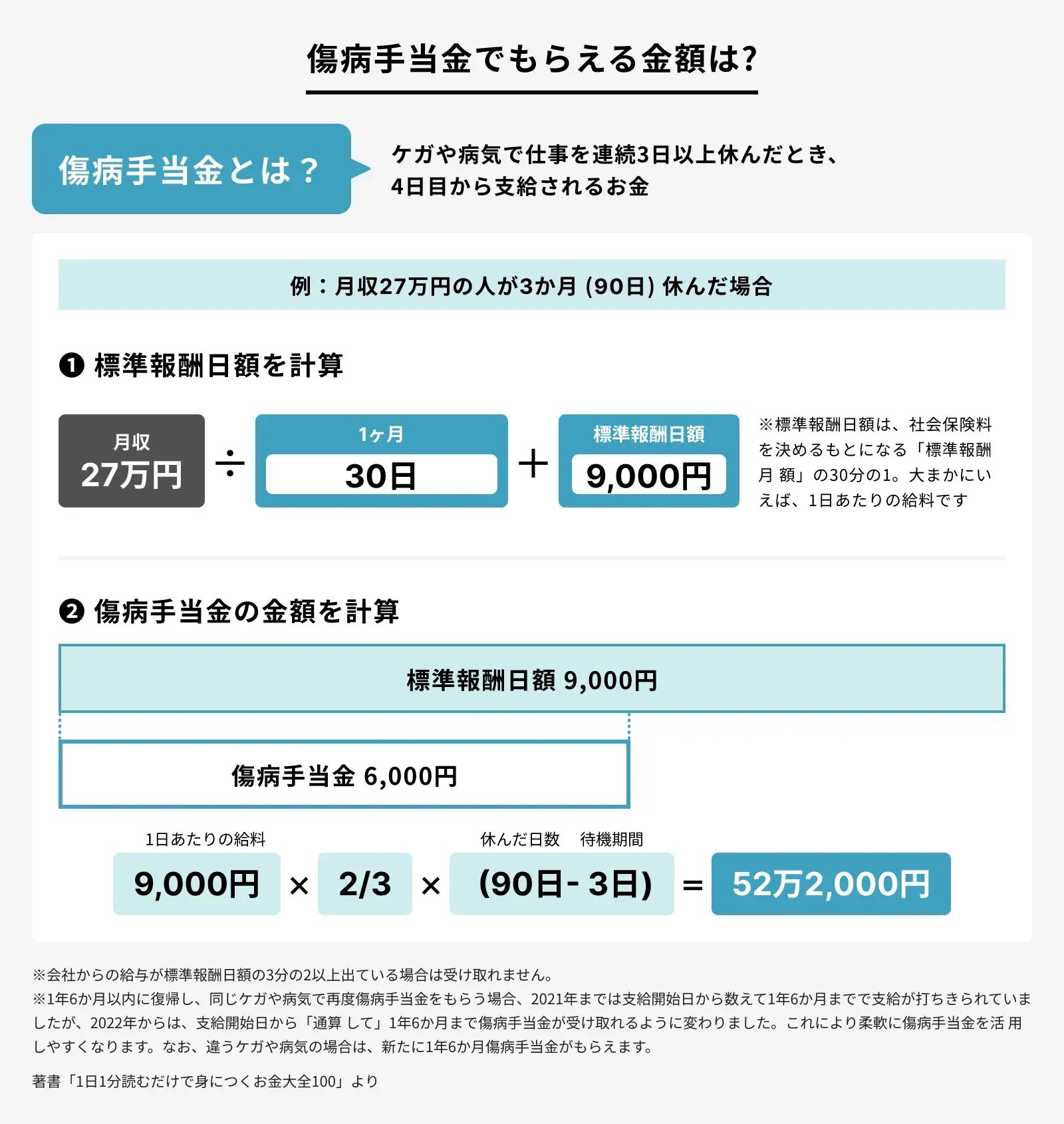

医療費の負担を軽減する制度2:傷病手当金

病気やケガなどで仕事を休む場合に気になるのが、その間の収入です。給料が出なければ、生活が苦しくなってしまいます。それをカバーするのが傷病手当金です。

傷病手当金は、会社員や公務員といった、健康保険に加入している人が、業務外のケガや病気で仕事を休んだ場合に受け取れるお金です。傷病手当金は、業務外の病気やケガで連続する3日間(待機期間)を含む4日以上仕事に就けなかった場合に、健康保険の組合・協会に申請すると支給されます。

傷病手当金の1日当たりの金額は、「支給開始日以前12か月間の各標準報酬月額を平均した額÷30日×2/3」です。おおまかにいうと、毎月の給料の総額の2/3がもらえます。支給期間は通算で1年6か月。一度回復して職場復帰したものの、同じケガや病気が再発して再び休んだ場合も、通算で1年6か月分までは傷病手当金が受け取れます。

この制度はフリーランスや自営業者の人が加入する国民健康保険にはない制度なので、会社員は恵まれていることがわかります。

傷病手当金でもらえる金額

医療費の負担を軽減する制度3:医療費控除

医療費控除は、自分や家族の医療費を支払った場合に、確定申告をすることで所得控除が受けられる仕組みです。その結果、所得税、住民税を安くすることができます。医療費控除の金額は、

(実際に支払った医療費の合計額-保険金などで補填される金額)-10万円(※)」(上限200万円)※所得が200万円未満の人は5%

また、医療費控除を申請するほど医療費がかかっていない場合には、医療費控除の特例であるセルフメディケーション税制を利用することもできます。

セルフメディケーション税制は、所定の健康診断などを受けている方が、薬局などで対象の医薬品(スイッチOTC医薬品)を年間1万2000円超購入した場合に受けられる所得控除です。セルフメディケーション税制で控除できる金額は、

「対象の医薬品の購入費用-保険金などで補塡される金額-1万2000円」(上限8万8000円)

ただし、医療費控除とセルフメディケーション税制は、どちらか片方しか使えません。より税金が取り戻せる方を選択しましょう。

民間の医療保険は、貯蓄や公的保険制度を利用しても賄えない分を活用する

意外に医療費の負担を減らせる制度があることが理解できたのではないでしょうか。

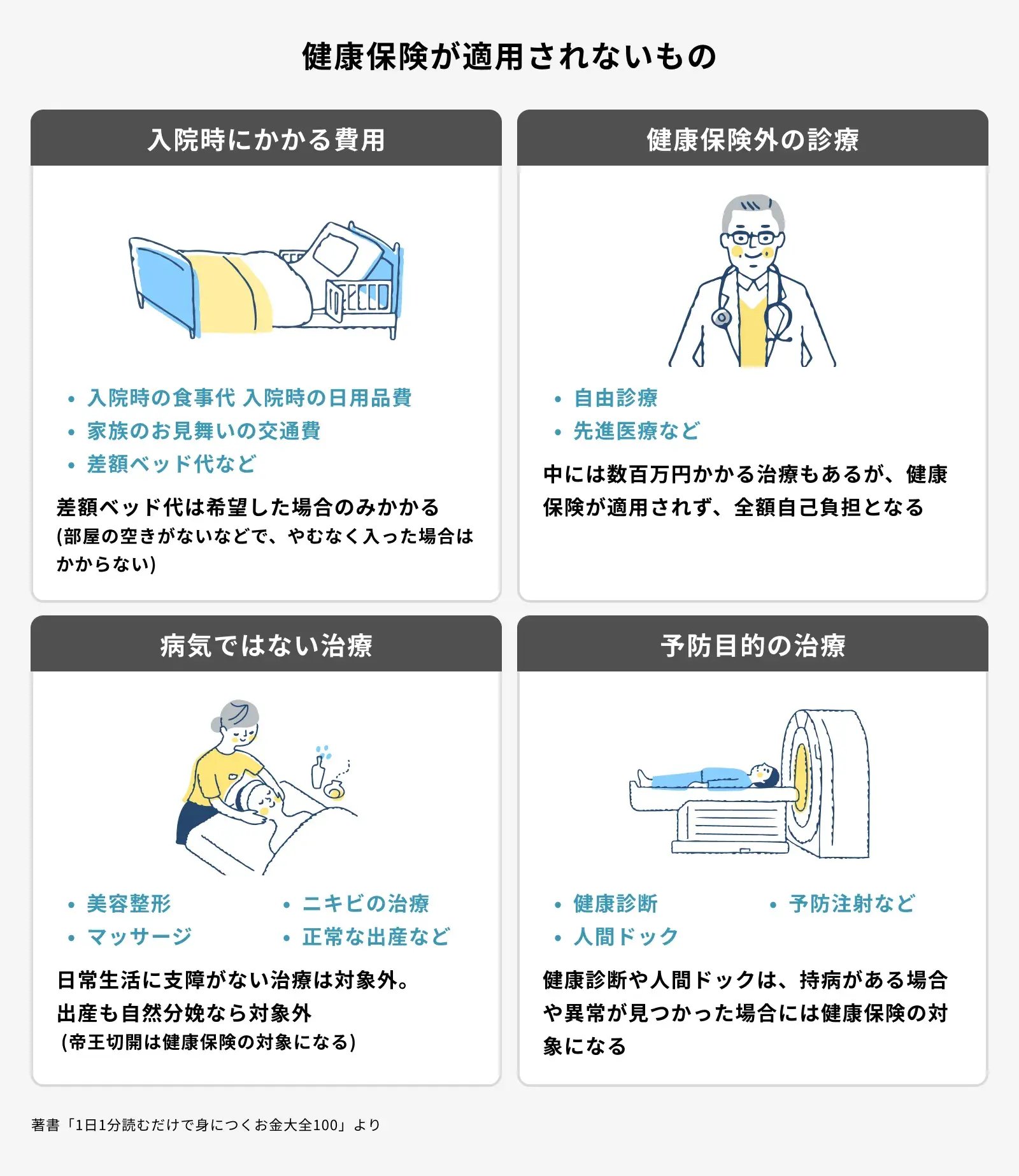

では、民間の医療保険に加入する必要はないのでは?と思う人も少なくないと思いますが、気をつけなくてはいけないのは「健康保険適用外」の費用。健康保険が使えない費用については全額自己負担になります。

厚生労働省が承認していない治療や薬を用いる「自由診療」や高度な技術を用いる「先進医療」は健康保険の対象外。がんの陽子線治療や重粒子線治療などは数百万円しますが、健康保険は適用になりません。民間の医療保険の中には、これらの費用をカバーしてくれるものもあります。

また、入院時の食事や日用品などは、自己負担です。さらに、入院時に個室や少人数の部屋を希望した場合にかかる「差額ベッド代」も健康保険の対象外となります。差額ベッド代は入院が長引くなるほどかさみますが、入院患者の約半数が差額ベッド代を負担する部屋に入院しているというデータもあります。

その他、健康診断や人間ドック、予防注射といった予防目的のものにも適用されません。

健康保険でカバーできないもの

基本的に貯蓄がしっかりあれば、公的保険制度などが手厚いので、医療費はそれほど大きな負担にはなりませんが、貯蓄や公的保険制度を利用しても医療費をまかなえそうにない場合は、民間の医療保険を活用しましょう。

ファイナンシャルプランナー(CFP®)。

1級FP技能士。