多くの方にとって、人生で最も大きなお買い物となるマイホーム。家計の負担は小さくありませんから、国の支援策などは上手に活用したいところです。国の支援策には今後大きな変更を見込んでいるものもあります。これからマイホームの取得を考えている人なら知っておきたい、2024年からの注目トピックを2つご紹介します。

住宅ローン減税は減額、新築は省エネ基準適合が必須に

借入限度額は最大1000万円減額

住宅ローン減税はローンを組んでご自身が居住する住まいを取得する際、一定の要件を満たすことで利用できる納税額減額の仕組みです。住宅ローン控除とも言います。適用される期間は、マイホーム取得当初の一定の期間で、新築・買取再販住宅なら13年間、中古住宅の場合は10年間です。マイホーム取得当初の家計の負担を軽減することができます。

住宅ローン減税の減税額は基本的にその年の年末時点のローン残高に0.7%をかけ算して決定されます。式に参入できる ローン残高には上限が設けられており、2024年以降減額されました 。

昨年までは主に省エネ性能に応じて最高5000万円(控除限度額は35万)となっていましたが、2024年以降は最高4500万円(控除限度額は31万5000円)となり、長期優良住宅と低炭素住宅を除いて借入限度額は1000万円(控除限度額は7万円)引き下げられています。

なお、算出された減税額はあくまで上限であることには留意しましょう。まずは所得税から差し引かれ、不足する分は上限(最高9万7500円)の範囲で翌年の住民税から差し引かれますが、ご自身の納税額を超える減税を受けることはできません。

出所:国土交通省「令和6年度住宅税制改正概要 」を元に作成

省エネ基準適合住宅が基本要件に

対象となる住宅の要件も、2024年から大きく変わっています。中古住宅では耐震要件を満たせば適用できますが、新築住宅においては一定の省エネ基準を満たしていることが要件となり、断熱等性能等級4以上および一次エネルギー消費量等級4以上であることを証明できない新築住宅は適用対象外となりました。

ただし、2023年末までに建築確認を受けたことを証明できる場合や、2024年6月末までに竣工済みであることを確認できるものについては例外となります。このような場合、省エネ基準に適合しない新築住宅であっても住宅ローン減税の適用対象となります。

子育て世帯や若者世帯を優遇

2024年以降住宅ローン減税の借入限度額は引き下げられましたが、以下のような要件を満たす子育て世帯・若者世帯であれば、借入限度額の上限は昨年と同水準に維持される見込みです(※今後の国会で関連税制法が成立することが前提となります)。

- 夫婦のいずれかが40歳未満の世帯

- 19歳未満の子を有する世帯

最も省エネ基準の低い省エネ基準適合住宅であっても、昨年に引き続き4000万円までの借入金を控除の対象とすることができる見込みです。

2024年2月フラット35子育てプラスがスタート

家族構成と建て方に合わせた組み合わせで年金利最大1%引き下げ

フラット35は民間金融機関と住宅支援機構が提携して提供する全期間固定金利型の住宅ローンです。全期間固定金利のため、返済中金利が変わらず、完済まで返済額を見通すことができます。

新築住宅・中古住宅それぞれに明確な技術要件があることが特徴で、2023年4月以降、省エネ基準に適合していることも利用の条件の一つとなっています。住宅の性能や長く住んでいくための配慮の状況などに応じてポイントが加算され、合計ポイント数に応じた金利の引き下げを最大年0.5%受けることができます。

2024年2月13日以降、「子育てプラス 」という新たなパッケージが利用できるようになります。対象となるのは、以下のような世帯です。

- 借入申込時に子ども(胎児および同居の孫を含む)を有しており、申込年度の4月1日において当該子どもの年齢が18歳未満である世帯

- 借入申込時に夫婦(同性パートナーを含む)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯

フラット35の利用にあたってはその他にも要件がありますが、子育てプラスを活用できれば、子どもの人数等に応じてポイントを加算し、さらに金利を引き下げることが可能です。加えて、金利引き下げ幅は最大年▲1.0%に拡充されます。

子育てプラスでどれくらいおトクになる?3つのケーススタディ

子育てプラスを活用することにより、金利負担を減らしつつ返済額を見通せる固定金利の安心を得ることができます。どれくらい金利負担を減らすことができるのか、3つの事例から見ていきましょう。

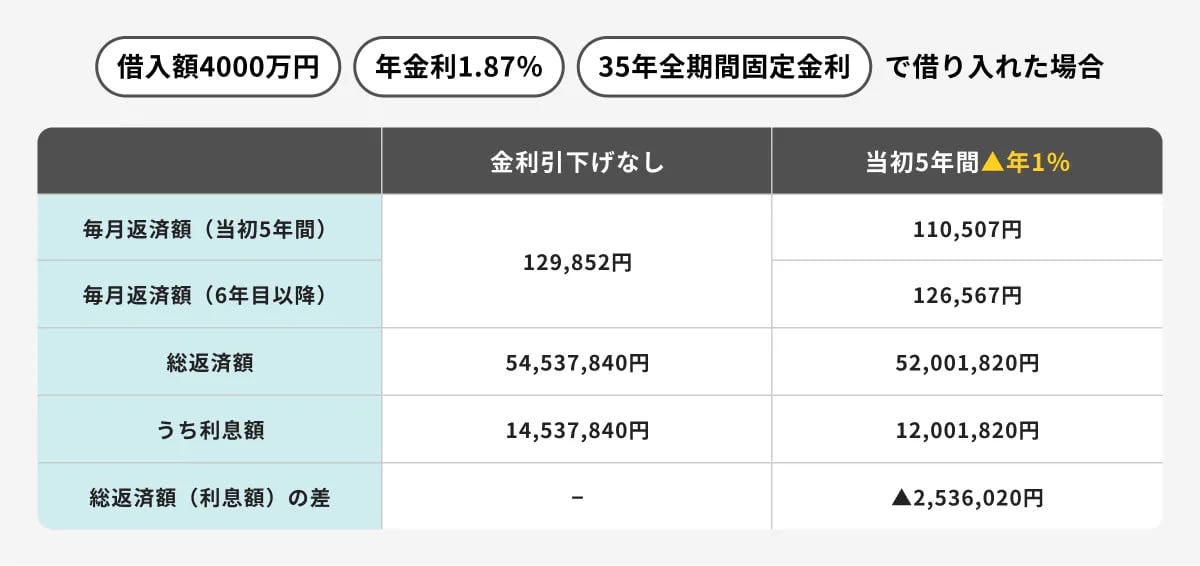

(1)子ども1人で長期優良住宅を新築、金利Aプランを適用するケース

取得できるポイントは、4ポイントです。内訳は以下のとおりです。

- 子育てプラス→1ポイント

- フラット35S→2ポイント

- 維持保全型→1ポイント

これにより、当初5年間年金利を1%引き下げることが可能となります。その差は以下のとおりです。

出所:筆者が作成

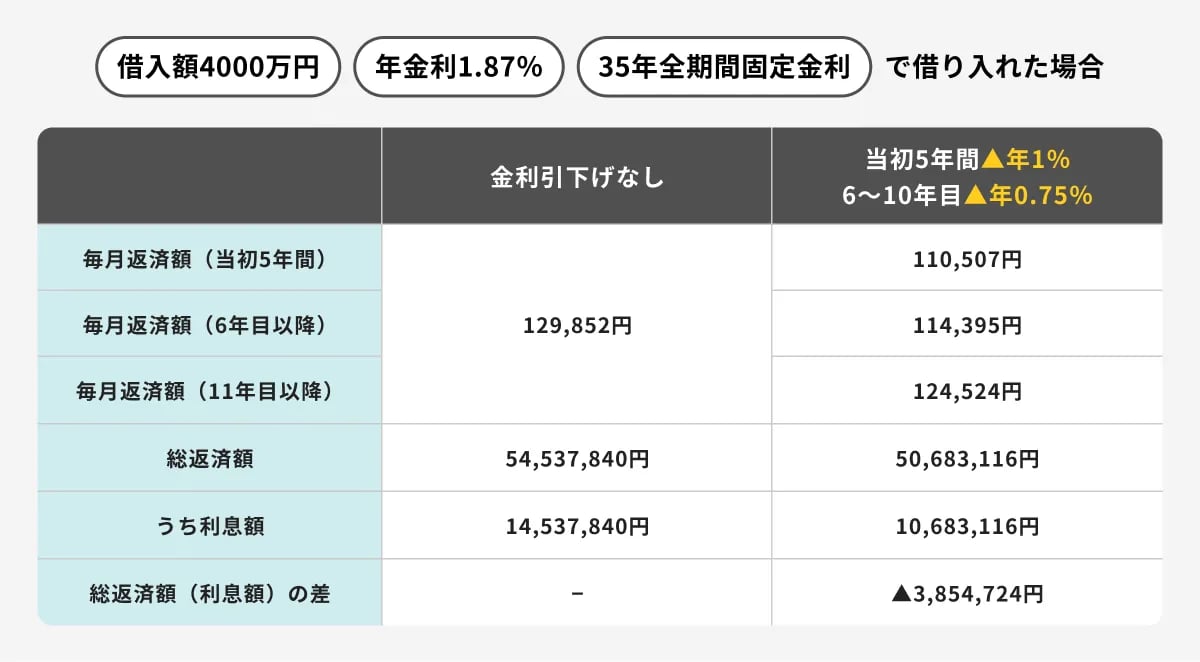

(2)子ども3人でZEHかつ長期優良住宅を新築するケース

取得できるポイントは、7ポイントです。内訳は以下のとおりです。

- 子育てプラス→3ポイント

- フラット35S →3ポイント

- 維持保全型→1ポイント

これにより、金利は当初5年間1%、6~10年目は0.75%引き下げることができます。その差は以下のとおりです。

出所:筆者が作成

(3)子ども3人で中古住宅を取得、リノベして金利Aプランを適用するケース

取得できるポイントは、7ポイントです。内訳は以下のとおりです。

- 子育てプラス→3ポイント

- フラット35リノベ→4ポイント

これにより、金利は当初5年間1%、6~10年目は0.75%引き下げることができます。その差は以下のとおりです。

出所:筆者が作成

軽減できる利息額は適用金利や借入金額、返済期間によっても変わりますが、今回のシミュレーションではいずれのケースでも250万円を超えるまとまった利息軽減効果が出ています。借入当初10年間は元金も大きく、共通して利息軽減効果が出やすい期間でもあります。

3つめのケースでは唯一借入金額を3000万円としていますが、金利の引き下げが6年目以降も続くことで、借入金額が1000万多い1つめのケースよりも、35万円程度多く利息を減らすことができています。

仮に金利が1.87%の場合、年金利を1%引き下げると0.87%、0.75%引き下げで1.12%です。子育て世帯には住宅取得後もさまざまなライフイベントがある方は多く、借入後10年程度で教育費のピークを迎えるという方は少なくありません。元金の多い当初10年の利息負担を軽減できることは大きいでしょう。

省エネ基準適合が基本スペックに 施工業者選びもカギ

いずれも活用するには、省エネ基準を満たすことが基本となり、省エネ性能の証明書類の発行や検査などが別途必要となります。省エネ性能基準を満たすには費用も必要となりますが、来年4月以降はすべての新築住宅に省エネ基準に適合することが義務づけられる予定です。省エネ住宅の施工実績などと照らし合わせながら専門知識をもった施工業者等を選ぶことも心がけましょう。