【投信のプロが教える「新NISA」の第一歩】そもそも新NISAとはどんな制度?投資初心者が押さえておきたいポイントを解説

すでに資産形成に取り組んでいる方もそうでない方も、ここ最近、「NISA(ニーサ)」という単語を幾度となく耳にしているのではないでしょうか。実は、NISAという制度そのものは、10年前の2014年に始まっていました。ここに来て注目度が一気に高まったのは、2024年1月から、新制度としてパワーアップしたためです。そこで今回は、新NISAの制度概要について解説していきます。

そもそもNISAって?「早く始めた方がオトク」は本当?

NISAは「義務」ではなく税優遇を受けられる「権利」

NISAとは、毎年一定金額内の範囲で投資信託や株式などの金融商品に投資し、利益が出た場合、通常20.315%かかる税金がまるまるゼロになる口座のことです。「投資」によって得られた利益が「非課税」になる制度なので、正式名称は「少額投資非課税制度」といいます。

一定の条件下で購入した商品について税優遇が受けられるという意味で、空港などの免税店をイメージするとわかりやすいかもしれません。NISAは日本に住民登録している成人に与えられた非課税口座保有の「権利」です。「義務」ではなく、あくまでも「権利」ですから、そもそも利用するかどうか、またいつから新NISAを利用し始めるかというのも自由です。

新NISAの始め時とは?

実は2023年末を以て新規口座の受付が終了した旧制度の「一般NISA」「つみたてNISA」「ジュニアNISA」は、いずれも期間限定の制度として始まり、非課税期間の終了時期が決まっていました。

このため、口座を開設する時期によっては非課税枠に差が出てしまうことが指摘されていましたが、新NISAでは制度自体が恒久化され、非課税期間も無期限化されました。つまり、いつ始めても、いつまで保有しても良い制度になったのです。巷にあふれる新NISAの情報に戸惑っている方も、決して焦る必要はありません。この点は安心してください。

制度自体がずっと利用できるようになったにも関わらず、「早く始めた方が良い」というメッセージが今もなお主流になっているのには理由があります。それは、なるべく投資にかけられる時間を長く確保できた方が、リスクを抑えられるためです。

当座の生活資金を確保し、制度について一定程度理解してから始めても決して遅くはありませんが、目標を決めておかないと、ずるずると先延ばしになってしまう可能性があります。

そこで、ざっくりと、「2024年以内」「基本給が上がったら」といった目標を立て、「新NISAデビュー」に向け準備することをおすすめします。なお、「当座の生活資金」の目安は、安定的な収入がある会社員の方なら月給の6カ月程度と考えておくとよいでしょう。

パワーアップした新NISAの3つのポイント

ポイント1:2つの非課税枠を同時に利用することが可能に

旧制度では「一般」と「つみたて」の併用はできず、いずれかを選択しなければなりませんでしたが、新制度は「つみたて投資枠」と「成長投資枠」の2つで構成され、実質的に両者の併用が可能になりました。従来の「一般NISA」と「つみたてNISA」を一緒に利用できるイメージです。

つみたて投資枠は、原則毎月、一定金額分の商品を購入する、積立投資が原則です。これに対し、成長投資枠は、積立だけでなく、一括投資も選択でき、商品別に購入方法を使い分けることも可能です。なお、新NISAで購入できる商品については、金融商品の選び方と併せて次回の記事で詳しく解説します。

ポイント2: 非課税枠の大幅な引き上げ

つみたて投資枠と成長投資枠、それぞれの最大年間投資枠は、つみたて投資枠が年120万円、成長投資枠が年240万円となり、合計で年360万円まで上限額が引き上がりました。各枠を利用する順番は問いません。同時に2つの枠を利用しても、どちらかを先に利用しても構いません。

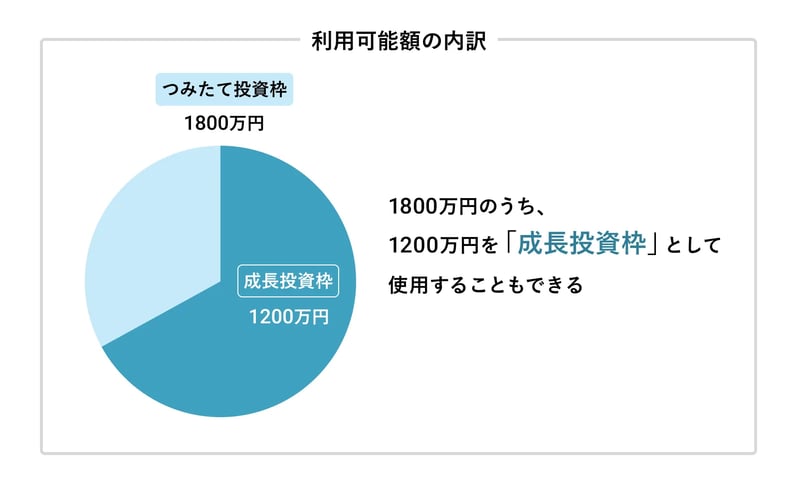

1人あたりの非課税総額は1800万円です。新NISAでは、これを「生涯非課税限度額」と呼びます。なお、「成長投資枠」の非課税限度額は1200万円で、1800万円の内数としてカウントされます(図参照)。この部分は、買付方法が積み立てに限定されず、一括投資もできるので、まとまった資金の投資に活用することができます。

出所:筆者作成

ポイント3:非課税枠の再利用が可能に

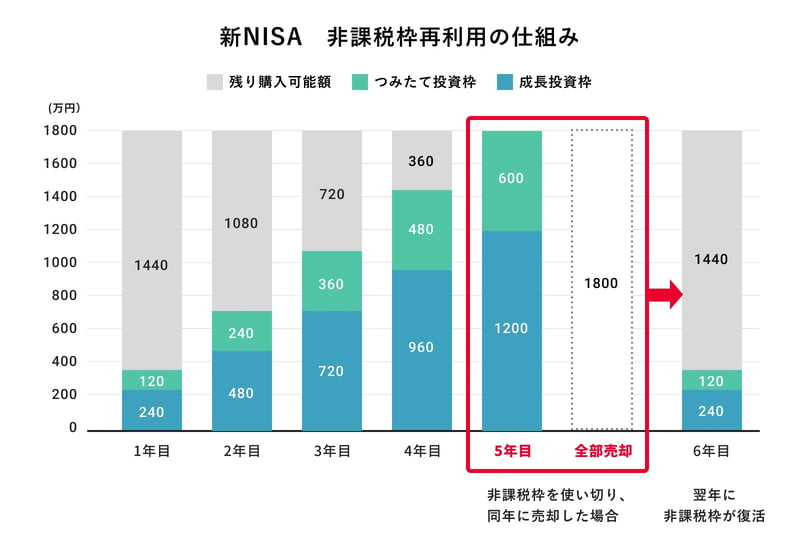

非課税限度額は文字通り、生涯にわたって利用可能で、「簿価(取得価額=購入したときの価値)」で総枠を管理します。NISA口座内で保有する金融商品を売却した場合、簿価相当分(購入したときの価値)の非課税枠が翌年に「復活」し、非課税枠を再利用できます。

少々極端な例ではありますが、初年度から仮に毎年、つみたて投資枠120万円、成長投資枠240万円と、フルで投資枠を使っていったとします。計算上、5年目で累積投資額は1800万円に到達し、非課税枠を使い切ったことになります。ここで、利益がいくら出ているかに関係なく、1800万円分を売却すると、翌年(6年目)に1800万円分の非課税枠が「復活」します。これが、非課税枠の再利用です(図参照)。

出所:筆者作成

旧制度では、保有商品の売却で空いた投資枠が復活することはなく、再利用もできませんでしたが、新制度では投資枠を事実上、無限に使用できるので、運用商品の見直しや、まとまったお金が必要になったタイミングで引き出すことも含め、ライフイベントに応じた柔軟な対応ができるようになりました。

今の時代に合った「使いながら増やす」制度としての新NISA

以上見てきた通り、新しいNISA制度は、単に非課税限度額が引き上げられただけでなく、従来の制度のデメリットとして指摘されていた非課税枠の再利用ができるようになるなど、利便性が格段に向上しました。

つみたてNISAは、制度上の制約により、良くも悪くも「ひたすら積み立ててほったらかし」にするほかありませんでしたが、新しくなったNISAは、年齢やライフプランに応じ、「使いながら増やす」ことが可能になりました。

現実問題として、日々生活する上では様々なライフイベントが訪れ、予期せぬ出費に見舞われることもあります。加えて近年は、多様な働き方・生き方が容認されるようになったことで、リスキリングのために自己投資を行ったり、副業も兼ねて起業したりといった選択も珍しくなくなりました。そうした場面において、貯めて増やしたお金を必要に応じて引き出し、使うことは、ライフプランニングの観点でも決して間違っていません。

つみたて投資枠と成長投資枠という2つの非課税枠を上手く活用し、老後のための資金と、現役期間中に使う、または、使う可能性がある資金の双方を準備すること。さらに、準備した資金の効果的な使い方も、併せて検討することが重要です。

ファンドアナリスト